助成金コラムの第五弾では、前回取り上げた「経営力向上計画」のB類型申請について掘り下げます。

多店舗展開でぜひ活用したい!大きな節税効果とは

経営力向上計画では、投資計画の内容に応じて2種類(A類型、B類型)の認定方法が用意されています。

B類型では、年平均の投資利益率※1が5%以上になることが見込まれる設備が

「収益力強化設備」として認定され、法人税控除などの税制措置を受けることができます。

このB類型での税制措置を得るためには、

投資計画について経済産業大臣(経済産業局)の確認を受ける必要があります。

このB類型は、主に新規出店での設備投資に活用することができ、

特に、多店舗展開を行っている事業者は大きな節税効果を得ることができると思います。

飲食店の新規開店の投資を例に挙げてみます。

| 工事内容 | 資産科目 | 投資金額 | 認定対象(最低価額) |

| ①造作内装工事 | 建物附属設備 | 1,000万円 | 〇(60万円以上) |

| ②電気照明設備工事 | 建物附属設備 | 300万円 | 〇(60万円以上) |

| ③給排水工事 | 建物附属設備 | 200万円 | 〇(60万円以上) |

| ④空調工事 | 建物附属設備 | 100万円 | 〇(60万円以上) |

| ⑤ガス工事 | 建物附属設備 | 100万円 | 〇(60万円以上) |

| ⑥厨房機器 | 機器装置 | 500万円 | 〇(160万円以上) |

| ⑦看板工事 | 建物附属設備 | 100万円 | 〇(60万円以上) |

| ⑧テーブル・椅子 | 器具備品 | 250万円 | 〇(30万円以上) |

| ⑨レジ | 器具備品 | 20万円 | ×(30万円以上) |

| 投資総額 | 2,570万円 | ||

| B類型認定取得金額 | 2,550万円 | ⑧レジが認定対象外 |

| 受けられる税制措置 | ●2,550万円の即時償却 または ●255万円(認定取得価額2,550万円の10%)の 法人税額控除 |

|

対象設備によって最低価額ラインがあります。

(例では、⑧レジが最低価額以下のため対象外)。

新規出店にかかる投資全額というわけには必ずしもいきませんが、

かなりの割合の設備が「収益力強化設備」として認定され、

その分の投資金額について税制措置を受け、節税効果を得ることができます。

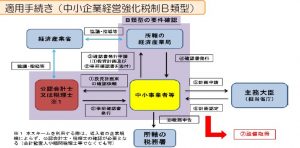

B類型申請の流れ

B類型申請手続きの流れは図のようになっています。

(1) 投資計画の内容について税理士のチェックを受け、事前確認書を発行してもらう(図①、②)

↓

(2) 投資計画の確認申請書、事前確認書、見積書等の必要書類を、所轄の経済産業局に提出(図③)

↓

(3) 経済産業局から発行された確認書(図⑤)を添えて、事業分野に応じた所轄省庁に計画認定申請書を提出。

↓

(4) 経営力向上計画の認定が届く(図⑥)。届いた確認書と認定書を、税務申告の際に提出。

このように、B類型申請は、まず経済産業局へ確認申請を行い、次に担当省庁へ計画認定申請を行う、二段階の作業となります。

また、経済産業局への確認申請は設備取得の前に行い、税制措置を受けるためには事業年度内に認定を受ける必要があります。

したがって、B類型申請をしようとする場合は、投資計画のスケジュールと決算月を考慮して作業を進めていく必要があります。

経営力向上計画のA類型申請では、購入する機械設備メーカー等からの証明書を入手する必要があります。

それに対して、このB類型申請では、経済産業局に確認申請を行う手間がありますが、幅広い業種の新店舗やショールームのオープンなどの投資計画において税制措置を受けることができます。

決算状況によっては、かなり大きな節税メリットを得ることができるのではないでしょうか。

申請企業の多くが税の軽減措置を利用

中小企業庁が行った調査(2018年1月)によると、経営力向上計画の認定を得た企業の多くが、

法人税の軽減措置を利用しています。

調査当時は、固定資産税の軽減措置(3年間50%に)がありましたが、

平成30年度末に廃止されました。

したがって、現在は大半の企業が、即時償却または法人税額控除のメリットを目的に申請していると考えられます。

また、製造業だけなく、卸・小売業やサービス業などの非製造業においても、

半数の企業が税制措置の特典を利用していることがわかります。

補助金は審査があるため、自社の事業内容や事業計画に自信があったとしても、

必ずしも採択されるとは限りません。

それに対して、経営力向上計画の申請はほぼ認定され、税制措置を受けることができると言えます。

内装工事や機械設備などで投資金額が大きくなる飲食店の出店において、

経営力向上計画のB類型申請を検討されてみてはいかがでしょうか。

<参考>

●中小企業庁「経営力向上計画認定事業者に対する調査結果(概要)」2018年1月

https://www.chusho.meti.go.jp/keiei/kyoka/2018/180124chousagaiyou.pdf