最終更新日:

ファクタリングは法人だけでなく、個人事業主やフリーランスにとっても資金調達に活用する価値が高く、利用しやすい資金調達方法です。

しかし、個人事業主がファクタリングによる資金調達に成功するためには、法人以上に申込先選びが重要になります。

この記事では個人事業主でも利用可能なおすすめのファクタリングについて、手数料や資金調達スピードなどのデータと併せて、各ファクタリング会社の特徴も解説させていただきます。

さらには申込先を決める際に意識していただきたいポイントや、資金調達に成功するために知っておいていただきたい注意点、個人事業主の多くが気になるファクタリングに関する質問への回答もします。

これからファクタリング会社選びを始めようとお考えの個人事業主の方は、ぜひ最後までお読みください。

個人事業主向けおすすめファクタリング業者16選

個人事業主が選ぶべきファクタリング会社とは、利用対象に個人事業主を含んでいるだけでなく、素早い資金調達が可能であり必要な額の債権買取に対応できるなど、多くの個人事業主にとってメリットの多い特徴を持つ場所である必要があります。

ここからは、個人事業主に資金調達への活用をおすすめしたい下記のファクタリング業者16選を、サービスの概要だけでなくメリットや注意点も含めてご紹介させていただだきます。

- ペイトナー

- QuQuMo

- みんなのファクタリング

- ベストファクター

- ビートレーディング

- ラボル

- PAYTODAY

- FREENANCE

- AGビジネスサポート

- OLTA

- ウィット

- バイオン

- 買速

- トップ・マネジメント

- FinFinファクタリング

- 日本中小企業金融サポート機構

まずは上記16社の中から申込先をご検討していただくことで、ファクタリング会社選びに必要な時間と労力を大きく削減していただくことができるようになるでしょう。

それぞれ詳しく解説してきます。

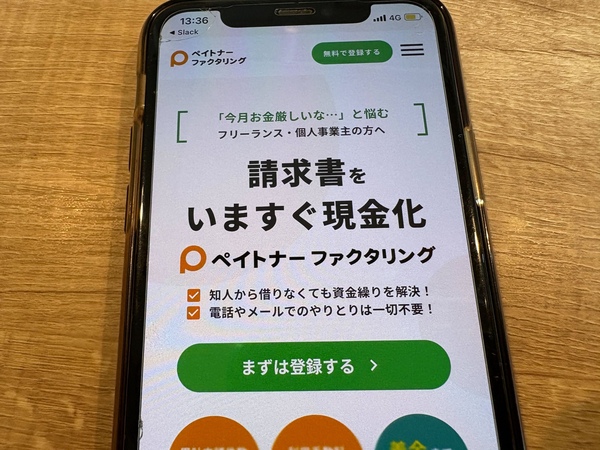

ペイトナーは最短10分での請求書買取と手数料一律10%

| 手数料 | 10%固定 |

|---|---|

| 入金速度 | 最短10分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円〜150万円(初回最大30万円) |

| 必要書類 | 本人確認書類・請求書・通帳コピー(直近3ヶ月分) |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 非公開 |

ペイトナーの大きな魅力は最短10分で資金調達を完了できるスピードと、2社間ファクタリングとしては低めとなる手数料10%固定での買取という安心感です。 個人事業主がペイトナーを利用するメリットは下記の通りです。

- 最短10分で請求書を現金化

- 手数料は10%固定だから高額請求の心配なし

- メールや電話でのやりとりも一切不要

手数料が固定なため買取条件を確認する必要がなく、オンライン完結で審査通過と同時に入金手続きも実行されることから、振込が実行されるまでの待ち時間も発生しません。

ただし手数料が一定であるため、売掛先の信用力が非常に高い場合には他社の方が買取手数料が低くなる可能性があることと、買取可能額が取引実績に応じて拡大する仕組みにより、初回利用時には最大30万円までの売掛債権しか買取が行われないという点には注意が必要です。

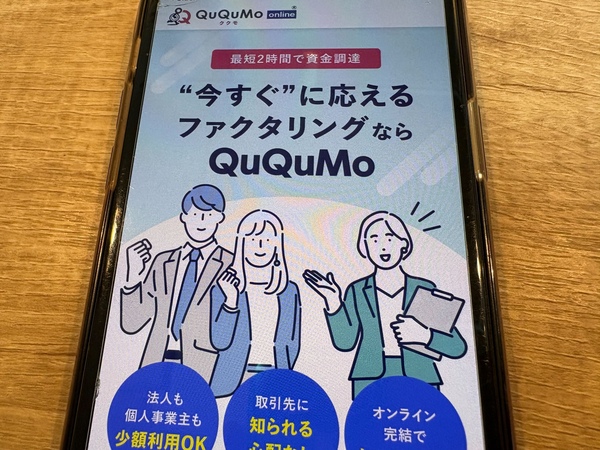

QuQuMoはオンライン完結で最短2時間!利用可能額も制限なし

| 手数料 | 1%~ |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | 非公開

|

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限・上限なし |

| 必要書類 | 本人確認書類・請求書・通帳コピー(直近3ヶ月分) ※個人事業主は開業届又は青色、白色の確定申告書一式と健康保険証も必要 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

QuQuMoでは、申込みから契約手続きまでをインターネット上で完結できる「オンライン完結ファクタリング」が利用できます。 個人事業主がQuQuMoを利用するメリットは下記の通りです。

- 面談不要のオンライン完結ファクタリングが利用できる

- 資金調達完了まで最短2時間

- 少額の売掛債権も買取歓迎

提出書類は最少で請求書と通帳の2点のみであり、さらに面談も債権譲渡登記も不要であることから、最短2時間のスピード資金調達も可能です。

ただし下限の手数料は1%と業界最安水準ですが、上限手数料に関する情報は公開されていないため、売却する売掛債権によっては、思ったより手数料が高くなるという可能性は否定できません。

また、ホームページから24時間対応以を受けられるメールでの無料相談以外にも、フリーダイヤルやLINEによる問い合わせも可能ですので、何か質問がある時やトラブルが発生した際にも、QuQuMoなら素早い対応が期待できます。

みんなのファクタリングは土日祝日も利用可能!最短60分でのオンライン完結にも対応

| 手数料 | 7.0%~15.0% |

|---|---|

| 入金速度 | 最短60分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円~300万円 ※ただし初回は100万円まで |

| 必要書類 | 請求書・通帳コピー・請求に対するエビデンス ※会員登録に本人確認書類が必要 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

個人事業主がみんなのファクタリングを利用するメリットは下記の通りです。

- 土日祝でも最短60分で売掛債権を現金化

- AI審査による完全非対面オンライン完結

- ファクタリング手数料と支払時の振込手数料以外の費用発生なし

利用時の注意点も把握しておきましょう。

- 3社間ファクタリングは利用できない

- 大口の請求書には向いていない

みんなのファクタリングは、法人だけでなく個人事業主やフリーランスでも利用可能な完全オンライン型のファクタリングサービスです。

土日祝を含めた毎日営業(9:00~18:00)に対応しており、申し込みから最短60分でのスピード入金が可能です。事業が忙しく平日に時間が取りにくい方でも、曜日を問わず柔軟に資金調達を進められます。

AIによる審査を採用しており、電話や面談などは不要。登録から契約、振込までオンラインで完結します。

手数料は7.0%~15.0%で、ファクタリング手数料と支払時の振込手数料以外に不明瞭な追加費用は発生しません。事務手数料や月額料金、出張費なども不要なため、費用面でも安心して利用できます。

ただし、2社間ファクタリング専用サービスであるため、取引先に通知の届かない安心感はあるものの、3社間ファクタリングは利用できません。また、初回は最大100万円までの利用制限があるため、大口取引を想定している場合は事前に確認が必要です。

ファクタリングを初めて利用する個人事業主にとって、手軽でスピーディー、かつ安心して申し込めるサービスといえるでしょう。

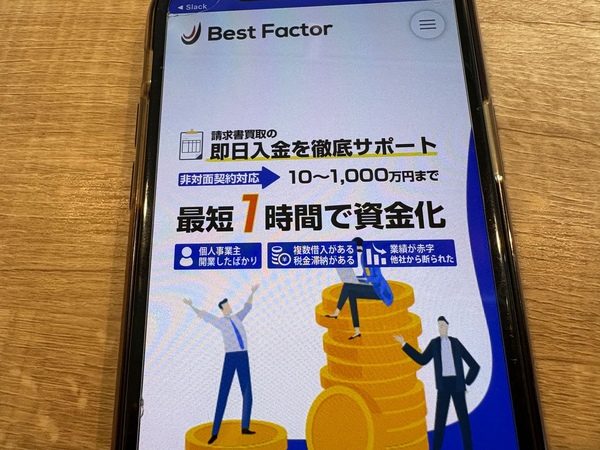

ベストファクターは年間相談実績1万件以上!財務コンサルティングも無料

| 手数料 | 2%〜 |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 98% |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 30万円〜1億円(1社につき) |

| 必要書類 | 請求書・身分証明書・通帳コピー |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 留保可能 |

ベストファクターは2社間・3社間の両方の契約方法に対応可能であり、幅広い額の債権買取にも対応できるなど、資金調達に対しての希望が叶えやすく、多くの企業にとって頼りがいのあるファクタリング会社です。

個人事業主がベストファクターを利用するメリットは下記の通りです。

- 年間相談件数10,000件以上

- ファクタリングを利用すると財務コンサルティングが無料で受けられる

- 買取手数料が30秒でわかる「資金調達シミュレーター」が便利

売掛債権の買取相談実績が豊富なベストファクターであれば、他社で買取が断られてしまった債権でも現金化できる可能性が高く、さらには即日買取にも対応しているため、急いで資金調達を行いたい状況での申込先としても適しています。

最短30秒で診断結果が出る「資金調達シミュレーター」だけでなく、電話での申込時も最短5分で買取額の通知が行われるなど、早い段階で資金調達額の目安を知っていただくことが可能です。

またファクタリングを利用した際には、無料の財務コンサルティングを受けていただくことができますので、一時的ではない本当のキャッシュフロー改善を目指す企業は、ぜびベストファクターをご利用ください。

ビートレーディングは請求書買取にも対応!取引実績は月間1,000件以上

| 手数料 | 2%~12%程度 |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限・上限なし(1万円〜7億円までの買取実績あり) |

| 必要書類 | 売掛債権に関する資料(契約書、発注書、請求書など)・口座の入出金明細(直近2か月分) |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 留保可能 |

個人事業主がビートレーディングを利用するメリットは下記の通りです。

- 月間契約数1,000件以上の豊富な取引実績

- 注文書(仕掛債権)の買取にも対応

- オンライン完結・対面手続が選択可能

手数料も上下限共に低く最短時2時間での資金調達も可能なビートレーディングは、71,000社を超える取引実績を誇ります。2025年3月時点で、毎月1,000件以上の契約数を増やしており、売掛債権の豊富な買取実績による適切で丁寧なサポートが受けられるファクタリング会社です。

まだまだ利用できる場所が多くはない「注文書ファクタリング」にも対応しており、依頼の受注段階から資金調達が行えることも、運転資金確保に苦労されている個人事業主にとって大きなメリットとなるはずです。

またオンライン完結での手続きと対面での手続きが選択でき、2社間・3社間ファクタリングのどちらも選ぶことができるなど、ファクリングによる資金調達を希望している企業の状況に応じて最適な選択肢が選べるのもビートレーディンの特徴となります。 ただし営業は平日のみで18時までとなっているため、土日祝や夜間の利用には適さない点にはご注意ください。

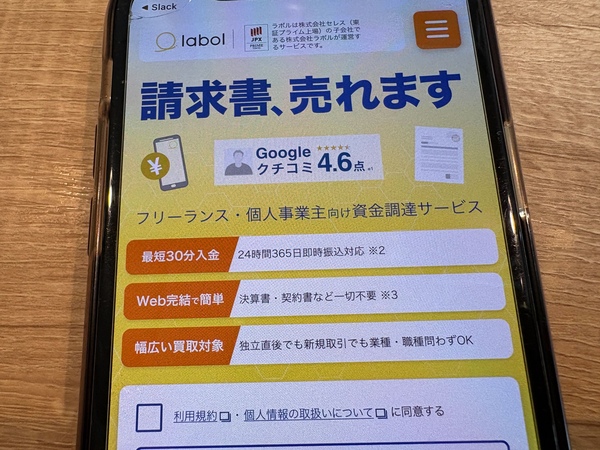

ラボルは個人事業主・フリーランス特化!上場企業運営で安心感も抜群

| 手数料 | 10%固定 |

|---|---|

| 入金速度 | 最短1時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 個人事業主 |

| 利用可能額 | 1万円〜上限は非公開 |

| 必要書類 | 本人確認書類・請求書・通帳コピー(取引を示すエビデンス) |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 非公開 |

オンライン完結でのファクタリングが利用できるラボルは、上場企業の100%子会社運営という安心感も魅力ですが、個人事業主・フリーランスに特化したサービスを提供しており、アンケートによる調査で「申し込みが簡単」「信頼できる」という項目でナンバーワンに選ばれています。

個人事業主がラボルを利用するメリットは下記の通りです。

- 個人事業主・フリーランス特化のサービス

- 「かんたん診断」で買取可能かが10秒でわかる

- 東証プライム上場企業(株式会社セレス)の100%子会社による運営

手数料は10%で固定されており、審査結果が出るまで実際の資金調達額がわからないという不安がなく、さらに10秒で買取可能かの仮診断が受けられる「かんたん診断」によって、審査を大きな不安を感じることなく受けられるようになります。

最短1時間での審査通過も可能なラボルですが、「入出金明細不要」であっても審査には請求書以外に取引先とのメールなどのエビデンスが必要であり、請求書のみで利用できるわけではないことから、提出するエビデンスの準備が遅れると資金調達に時間がかかってしまう可能性がありますので、お気を付けください。

PAYTODAYは面談不要の完全オンライン完結!最短30分での資金調達が可能

| 手数料 | 1%〜9.5% |

|---|---|

| 入金速度 | 最短30分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 10万円〜上限なし |

| 必要書類 | 請求書・代表者様の本人確認書類・通帳コピー(直近6ヶ月分)・前年度の決算書 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

日本全国どこからでも手続きが行えるPAYTODAYは、10万円の少額債権から利用できるだけでなく、買取可能な債権額の上限がないため高額資金調達も実現可能です。

個人事業主がPAYTODAYを利用するメリットは下記の通りです。

- 原則面談も不要のオンライン完結ファクタリング

- 下限手数料1%!上限も10%を切る手数料の安さ

- 資金調達完了まで最短30分

「AIファクタリング」のPAYTODAYは、AIによる審査とオンライン上での書類提出、さらに面談も不要であることから緊急の資金調達が必要な際にも頼りになり、最短30分での債権現金化が可能です。

速さだけでなく手数料面でも優秀なPAYTODAYは、他社では断れることも少なくはない決済日が遠い債権も利用可能であり、支払期日が最大で90日後の債権まで買取対応となっています。 さらに、これまでの累計申込額は150億円を突破しており、買取実績に関しても不安はありません。

FREENANCEは手数料上限10%!さらに業務中の事故への補償が無料で付帯可能

| 手数料 | 3%〜10% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円〜上限なし |

| 必要書類 | 請求書(契約書,発注書)・公共料金の領収書(請求書)・通帳コピー |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

フリーナンスはインターネットインフラ事業大手のGMOインターネットグループのメンバーが運営しており、インターネット上の手続に特化したサービスを提供しているのはもちろん、2社間ファクタリングでありながら上限でも10%という手数料の低さも魅力です。

個人事業主がFREENANCEを利用するメリットは下記の通りです。

- 申し込み手続完了後、最短30分で審査結果が通知される

- フリーナンス口座を取引に利用することで「あんしん補償Basic」が適用される

- 「即日払い初回利用手数料50%キャッシュバック」など、お得なキャンペーンが利用可能

フリーナンスはファクタリングサービス以外にも、収納代行用口座の開設やバーチャルオフィスの提供など、個人事業主・フリーランスにとって頼りになるサービスを幾つも提供しています。

請求書の入金先にフリーナンス口座を指定することで、即日での債権買取を実現できる可能性が高まりますが、口座の指定などを行いファクタリングを一から利用する際には、手続きに少し時間を必要とする可能性があります。

ですがフリーナンスへの無料会員登録を行うだけで、業務中の事故に対して最大5000万円の補償が受けられる「あんしん補償Basic」が無料で適用され、さらには口座を活用するほど手数料の引き下げが期待できるなど、会員登録や口座指定を行うことで安心感とお得感という大きなメリットを得ていただくことができます。

AGビジネスサポートは「アイフル」グループが運営!手数料優遇あり

| 手数料 | 2%~ |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 10万円〜上限は非公開 |

| 必要書類 | 本人確認書類・買取希望の請求書・入金済みの請求書・通帳コピー |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

個人事業主がAGビジネスサポートを利用するメリットは下記の通りです。

- 上場企業である「アイフル」のグループ企業が運営

- 債権譲渡登記なしでの2社間ファクタリングが利用可能

- ライフカードの申込み審査完了で手数料1%優遇

AGビジネスサポートは「アイフル」のグループ企業が運営しており、上場企業グループならではの安心感があり、消費者金融大手の実績を活用したサポートも受けられるファクタリング会社です。

金融機関が関係するファクタリング会社では、2社間ファクタリングが利用できないことが少なくはありませんが、AGビジネスサポートでは債権譲渡登記不要で2社間ファクタリングによる売掛債権の現金化が可能です。

また手数料に関しても他社に引けを取らない低さが期待でき、さらにクレジットカードの「ライフカード」に申込み審査通過することで手数料の1%引き下げが受けられるなど、アイフルグループの特色を活かしたサービスも提供されています。 利用の際には仮登録から事業内容の申告が必要な本登録など段階的な手続きを踏むことになるため、少し時間的余裕をもって手続きを始めていただくことをおすすめいたします。

OLTAは上限手数料も9%と安い!最長6ヶ月の延現金の買取にも対応可能

| 手数料 | 2%〜9% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 非公開 |

| 必要書類 | 請求書・代表者様の本人確認書類・通帳コピー(直近4ヶ月分)・前年度の決算書 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

中小企業経営者や個人事業主を対象としたアンケートにおいて、オンライン型ファクタリング会社としてナンバーワーンにも選ばれているOLTAは、累計事業者数10,000件を突破しており実績に関しても十分なファクタリング会社です。 個人事業主がOLTAを利用するメリットは下記の通りです。

- 手数料は上限でも9%(下限手数料は2%)

- 支払期日が最長6ヶ月先の延現金も売却可能

- 請求書の一部買取にも対応

OLTAはオンライン完結の2社間ファクタリングに特化しており、ファクタリング手数料が上限でも9%と低いのが大きな特徴です。

支払サイトが60日を超える売掛債権は「延現金」と呼ばれ、ファクタリングにおいては買取が拒否される原因となる可能性がありますが、OLTAは最長で6ヶ月先が支払期日となっている債権の買取にも対応しています。

他にも債権の全額または一部買取も可能となっていますので、必要な額だけの資金調達を行うのも、OLTAであれば難しくはありません。

ウィットは完全非対面オンライン完結が利用可能!請求書の現金化にも対応

| 手数料 | 非公開 |

|---|---|

| 入金速度 | 最短2時間 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限なし〜500万円 |

| 必要書類 | 非公開 |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

個人事業主がウィットを利用するメリットは下記の通りです。

- 請求書だけでなく注文書の買取にも対応

- オンライン完結ファクタリングが利用できる

- チャットオペレーター機能が便利

ウィットは注文書を買取対象としたファクタリングサービスも行っており、仕掛時点での資金ショートのピンチを乗り越える際にも大きく役立ちます。

また完全非対面でのオンライン完結ファクタリングが利用可能であり、コンシェルジュへのチャット形式で質問や申込手続きが進められるチャットオペレーター機能も便利です。

他にもウィットはコンサルティング業務を行っておりますので、ファクタリングの利用を含めた様々なご相談に対応可能です。

ウィットを活用し低い手数料での資金調達に成功している企業も少なくはありませんが、公式サイト上には手数料の具体的な額に関する情報は記載されていませんので、予想よりも手数料が高くなる可能性は否定できず、提示された手数料をしっかりと確認してから契約を行なうかをご判断ください。

バイオンは少額債権にも対応し最短60分で買取可能!手数料も10%固定で安心

| 手数料 | 10%固定 |

|---|---|

| 入金速度 | 最短60分 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 5万円〜上限は非公開 |

| 必要書類 | 請求書・本人確認書類・通帳コピー(直近3ヶ月分)・前年度の決算書 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

バイオンはフリーランスや個人事業主にとって利用しやすいファクタリング会社であり、利便性・速さ・手数料がいずれも優秀です。

個人事業主がバイオンを利用するメリットは下記の通りです。

- 来店も面談も不要なオンライン完結ファクタリング

- 少額債権(5万円以上)の買取にも積極的で最短60分での資金調達が可能

- 10%固定の手数料だから安心して利用できる

バイオンはAI審査を採用しており、審査結果が出るまでに長く待たされるという心配がなく、さらに来店も面談も不要で書類の提出や契約手続きもオンラインで完結できるため、手続きの負担も最小限で済みます。

また手数料は10%固定となっており、少額債権・2社間ファクタリングという手数料が高くなりがちな条件であっても、高額請求が行われることはありません。

必要書類に決算書が含まれており、通帳コピーも「保有する全銀行口座」が対象となっていますので、お急ぎの場合は提出書類を早めに準備していただくことをおすすめいたします。

買速は個人事業主の審査通過率92%以上で他社からの乗換も歓迎

| 手数料 | 2%〜10% |

|---|---|

| 入金速度 | 最短30分 |

| 審査通過率 | 80%以上 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 10万円〜5000万円 |

| 必要書類 | 本人確認書類・請求書・通帳コピー |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

個人事業主が買速を利用するメリットは下記の通りです。

- 個人事業主向けサービスは審査通過率92%以上

- 最短30分で売掛債権を現金化

- 他社からの乗換時には手数料優遇

買速のサービスは「法人向け・個人事業主向け・オンライン特化」に分かれており、個人事業主向けサービスでは個人事業主に絞ったデータでありながら審査通過率が92%と非常に高く、多くの個人事業主が資金調達に成功しています。

さらに最短30分で資金調達可能とスピード面でも優れており、急ぎの資金調達の際にも頼りになります。 また買速は他社からの乗換を歓迎しており、他社利用時の手数料を提示していただくことで、より高い買取額が提示される可能性が高くなります。

最大5,000万円までの売掛債権の買取に対応可能ですが、10万円未満の少額債権は買取対象に含まれていませんので、取引額が小さめの個人事業主は保有している売掛債権の額にもご注目ください。

トップ・マネジメントは10年以上の実績を誇り注文書ファクタリングにも対応

| 手数料 | 0.5%〜12.5% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 最大3億円(1社につき最大1億円) |

| 必要書類 | 本人確認書類・請求書・通帳コピー(直近7ヶ月分)・決算書 |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 留保可能 |

個人事業主がトップ・マネジメントを利用するメリットは下記の通りです。

- 見積書・受注書・発注書も買取対象

- 10年以上の営業実績で培ったノウハウと安心感

- リモート面談によるオンライン完結が利用可能

ここ数年でファクタリングは事業者向け資金調達方法としての認知度を高め、ファクタリング会社の数自体も大きく増加していますが、2009年に設立されたトップマネジメントはすでに10年以上の実績を持ち業歴の浅いファクタリング会社にはない豊富なノウハウを誇ります。

また見積書や受注書の買取に対応している「注文書ファクタリング」が利用できる場所であり、オンライン完結ファクタリングでもリモート面談を採用し顔を見ながら相談できることで、安心して手続きを進めていただくことができます。

手数料の上限12.5%という数値は、ファクタリングの手数料相場と比較すれば十分に低めですが、上限がトップマネジメントよりも若干低い場所も存在していますので、利用に関してはサービス内容を含めての検討が必要です。

FinFinファクタリングはスマホ1つで請求書売却可能!請求書発行アプリとの連動も便利

| 手数料 | 3%~10% |

|---|---|

| 入金速度 | 最短即日 |

| 審査通過率 | 非公開 |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 1万円〜 |

| 必要書類 | 非公開 |

| 契約方法 | 2社間ファクタリング |

| 債権譲渡登記の有無 | 原則不要 |

個人事業主がFinFinファクタリングを利用するメリットは下記の通りです。

- 手数料が上下限共に低い(3%〜10%)

- スマホから請求書を選ぶだけでファクタリングの申込みができる

- 少額債権(1万円以上)の買取も歓迎

FinFinファクタリングは、アプリから請求書を選ぶだけで簡単にファクタリングの利用申込が行えるだけでなく、売掛先への通知が不要な2社間ファクタリングながら手数料が3%から最大でも10%と低いのも大きな特徴です。

ただしFinFinファクタリングは請求書や領収書が手軽に発行できる「スマホインボイスFinFin」との連動が前提であるため、専用アプリをダウンロードし請求書の発行から始める必要があり、手持ちの売掛債権をすぐに売却したいという状況では注意が必要となります。

しかし売掛債権の最低買取金額は1万円以上と少額債権の買取も可能であるなど、導入段階さえクリアすることができれば、非常に手軽で便利なサービスであることは間違いありません。

日本中小企業金融サポート機構は経営革新等支援機関!審査通過率も高水準

| 手数料 | 1.5%〜 |

|---|---|

| 入金速度 | 最短3時間 |

| 審査通過率 | 95% |

| 利用対象者 | 法人・個人事業主 |

| 利用可能額 | 下限・上限なし(3万円〜2億円までの買取実績あり) |

| 必要書類 | 請求書(売掛債権に関する資料)・通帳コピー(直近3ヶ月分) |

| 契約方法 | 2社間ファクタリング・3社間ファクタリング |

| 債権譲渡登記の有無 | 非公開 |

個人事業主が日本中小企業金融サポート機構を利用するメリットは下記の通りです。

- 経営革新等支援機関として認定済み

- 事業再生に関するアドバイスなども受けられる

- 対面での手続きにも対応可能

日本中小企業金融サポート機構は数少ない一般社団法人としてファクタリングを取り扱っている場所であり、非営利団体だからこそできる手数料の低さも魅力です。

また関東財務局長及び関東経済産業局長から、財務・金融などの知識や支援実績が一定レベル以上あることの証明となる経営革新等支援機関としての認定を受けており、ファクタリング以外にも助成金・補助金の受給支援や金融機関の紹介など様々なサポートを行っています。

最短3時間での売掛債権現金化などファクタリングを行う場所としても優秀な日本中小企業金融サポート機構ですが、営業日に関する情報が公開されていないため早めの申込みや確認をおすすめいたします。

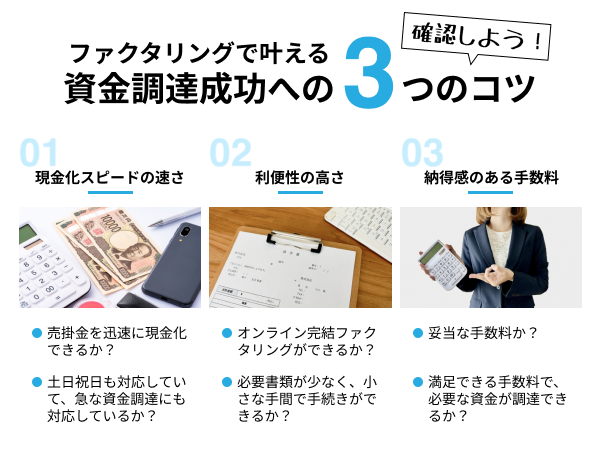

個人事業主必見!ファクタリング業者のおすすめな選び方

申込みを行うファクタリング会社を個人事業主の方が探す場合、以下の3つのポイントを意識していただくことが資金調達成功へのコツとなります。

どのポイントを特に重視するかはファクタリングによる資金調達を検討されている個人事業主の方次第ですが、この3つのポイントを高水準で満たすファクタリング会社が見つかれば、資金調達成功が大きく近づくのは間違いありません。

まずは個人事業主が売掛債権の現金化に成功するためのコツとも言える、ファクタリング会社選びの3つのポイントについて1つ1つ解説させていただきます。

今日中に事業資金が必要なら即日ファクタリングを選ぶ

自己資金にあまり余裕がないという個人事業主は多く、融資を受ける際の難易度も低いとは言えないことから、日々の運転資金の確保に苦労しているという方も少なくはないはずです。

そのため突然の出費に対応することも容易ではなく、取引先からの支払いを待つ間の資金繰りも大きな負担となりかねません。

しかし「即日資金調達」が可能な選択肢があれば、急な出費に対応することも、売掛債権の支払サイトの長さによって資金がショートしそうなピンチを乗り越えるのも難しくはなくなります。

そんな「今日中に事業資金が必要」という状況にも、申込当日に売掛債権を現金化可能な即日ファクタリングを利用すれば、必要な資金を高い確率で確保できます。

- ホームページなどに資金調達に必要な時間の目安が記載されている

- 売掛先への通知が不要な2社間ファクタリングが利用可能

上記させていただいた2つの項目は、短時間での売掛債権を買取可能なファクタリング会社の特徴です。

ホームページなどに「最短〇時間で現金化」や「即日買取可能」などと記載されているファクタリング会社は、素早い売掛債権の買取が期待できる場所であり、また売掛先への通知が不要な2社間ファクタリングで契約することで、「即日ファクタリング」に成功できる可能性は高まります。

インターネット上で完結できるファクタリングの方が便利

手続きに手間のかかる資金調達方法は、場合によっては業務を行う妨げになる危険もあり、個人事業主に与える影響は法人以上に大きくなりかねません。 ですがインターネット上で手続きが行えるファクタリング会社を利用すれば、手続きによる影響を小さくすることが可能となり、インターネット上で手続きが完結できるオンラインファクタリングをご利用いただければ、影響を最小限に抑えることができるようになります。

| ファクタリングの契約方法 | オフライン | オンライン |

|---|---|---|

| 手続きの負担 | 大きい | 小さい |

| 発生する費用 | 交通費・郵便代などが発生する | 交通費も郵便代も不要 |

| 資金調達スピード | 即日から数日で資金調達可能 | 数時間での資金調達も可能 |

| 手続き中の安心感 | 対面で手続きができるため高い | 非対面手続きに不安を感じる場合あり |

| 選べる契約方法 | 2社間・3社間ファクタリング | 2社間ファクタリング |

上記は対面での手続きが必要となるオフラインファクタリングと、インターネット上で手続きが完結できるオンラインファクタリングの比較表です。

自宅や職場から移動することもなく手続きが完結可能なオンラインファクタリングは、移動時間も発生せず書類提出もスマートフォンで撮影した画像やスキャナによりデータ化したファイルをアップロードにより提出するだけで済むため、手間もかからず交通費なども発生しません。

また移動時間が省けることもあり、短時間での資金調達に成功できる可能性も高まります。 しかし対面で1つ1つの手続きを確認や質問しながら進めやすいオフラインでの手続きと比べて、非対面での手続きが中心なるオンラインファクタリングは安心感が低めに感じてしまうかも知れません。

しかし、オンラインファクタリングの中にはZOOMやSkypeによるリモート面談に対応している場所も存在しているため、そのような場所を選べば不安感は抑えられるはずです。

ファクタリングの手数料は上限・下限の両方で比較する

ファクタリングは貸付に該当しない資金調達方法であり、負債額を増加させないのも大きなメリットです。 しかし現金化の際には手数料が必要となり、手数料によって調達できる資金の額は大きく変動しかねません。 また少額債権になるほど手数料の割合は高くなる傾向があるため、取引額があまり大きくなりにくい個人事業主にとって、低い手数料での売掛債権の買取が期待できるファクタリング会社を選ぶ意味はより大きくなります。 ですがファクタリング会社選びの際には、手数料は下限だけでなく上限もチェックしていただくことが大切です。 提示される手数料は売掛先の信用力を中心に、決済日までの残り日数など様々な要素を総合して判断されます。 下限に近い数値が提示されるハードルは低くはなく、上限が低めのファクタリング会社を選ぶことで高額請求が行われるリスクを下げられることが、上限手数料もチェックしていたきたい理由となります。

個人事業主がファクタリングを利用する場合の注意点

ファクタリングは法人のみならず個人事業主にも適した資金調達方法ですが、個人事業主がファクタリングを利用する際には、法人とはまた違った注意点や、より慎重に確認していただきたいポイントが存在しています。 売掛債権の売却先を探している最中や審査通過後などの要所要所で、これからご紹介する注意点に気をつけていただくことができれば、資金調達に失敗する危険を減らし、トラブルに巻き込まれる可能性をゼロに近づけられるようにもなります。 安全にスムーズに資金調達を行っていただくためにも、これからご紹介する注意点を忘れずにご確認ください。

それぞれ順に解説します。

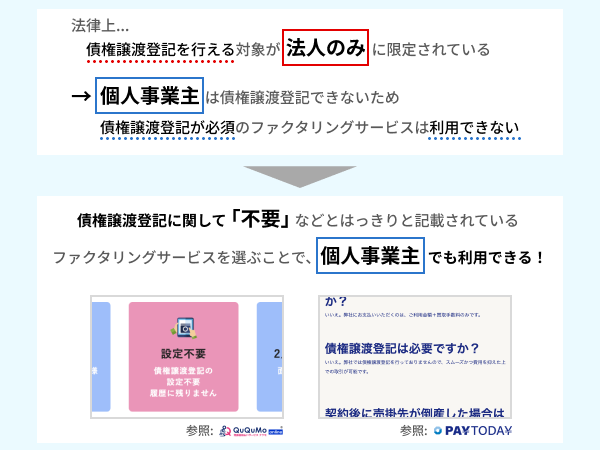

申込前に確認!債権譲渡登記が必須のファクタリングは利用できない

多くのファクタリング会社は個人事業主も利用対象に含めていますが、銀行やそのグループが運営する銀行系ファクタリングと呼ばれる場所などでは、利用対象が法人に限定されている場合があります。

申込手続後に対象外とならないためにも、個人事業主は申込前にファクタリング会社のホームページなどをチェックしていただき、個人事業主が利用対象に含まれているかを確認していただく必要があります。

また法人のみと明記されていない場合でも、「債権譲渡登記」が必須となっているファクタリング会社を個人事業主は利用することができません。

法律上、債権譲渡登記を行える対象が法人のみに限定されているのがその理由ですが、個人事業主がファクタリングを利用する際には、債権譲渡登記に関して「不要」や「留保可能」とはっきりと記載されている場所を選んでいただくことで、債権譲渡登記を理由に売掛債権の売却に失敗するというリスクを回避しやすくなります。

初回利用から請求書のみで審査通過できるファクタリングはない

ファクタリングは融資と比較して「必要書類が少ない」傾向にあることも、資金調達方法としてのメリットの1つです。

売掛債権の早期現金化サービスであるファクタリングでは、売掛債権の存在を示す代表的な書類として「請求書」の提出が求められることが少なくありませんが、請求書だけが用意できれば確実に審査通過できるというファクタリング会社はまず存在しておらず、適切な審査を行うために請求書以外にも幾つかの書類提出が求められるのが通常です。

逆にもし必要書類が初回利用時から「請求書のみ」であったり、書類提出そのものが不要な場所が見つかったとしても、利用することはおすすめできません。

適切な審査を行わずに売掛債権の買取を行う場所が存在しているとすれば、債権の回収リスクを何らかの形で利用者に背負わせるはずであり、高額な手数料請求が行われる危険も高まります。

また担保や保証人が必要など、実質的に貸付に該当する契約内容を求めてくる可能性が高くなり、偽装ファクタリングなどと呼ばれる闇金融による違法貸付である可能性も否定できません。

提出書類が不要であったり請求書のみで利用できることは利用者にとってメリットに感じるかも知れませんが、そのリスクについても意識していただくことが大切です。

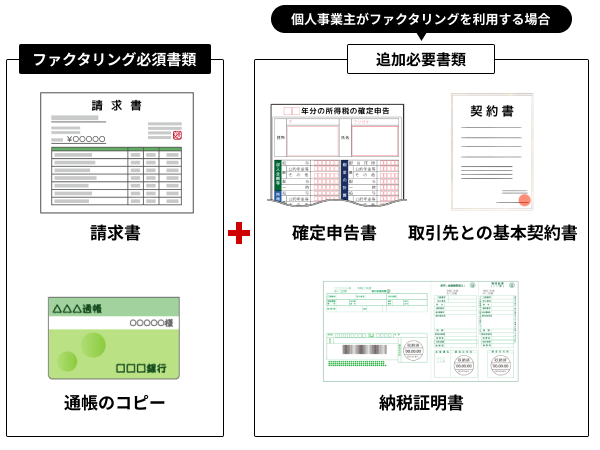

「請求書」と「通帳のコピー」の2点はファクタリングにおける必須書類

個人事業主がファクタリングを利用する際には、以下のような書類が必要となる可能性があります。

- 売掛債権の存在を証明できる書類(請求書など)

- 確定申告書

- 入金状況が確認できる金融機関口座の通帳コピー

- 取引先との基本契約書

- 納税証明書

しかし提出書類は申込先によって異なる可能性が高く、この記事でご紹介させていただいている個人事業主向けファクタリング会社の中には、「請求書」と「通帳のコピー」だけで利用できる場所も存在しています。

請求書を提出することで売掛債権の存在が証明できるだけでなく、取引額や支払期日などの確認も可能となります。

また通帳のコピーは、売却を希望している売掛債権の売掛先との取引頻度や、支払いの遅れの有無などが調査できる書類であるため、売掛先の信用力の判断に大きく役立ちます。

このような働きにより、請求書と通帳のコピーはファクタリングの審査において必須書類となり、この2つの書類が必要ないファクタリング会社が見つかったとしてもその理由に納得ができなければ安易に利用すべきではありません。

《契約段階》審査通過後の契約時には償還請求権の有無を確認する

無事に審査に通過し、手数料などの売掛債権の買取条件が納得できるものだったとしても、契約手続は慎重に行うことが大切です。

特に「償還請求権」に関する記載は必ずチェックすべきであり、償還請求権がある契約となっている場合は特に注意が必要です。

償還請求権ありの契約は「ウィズリコースファクタリング」とも呼ばれ、一般的な償還請求権なしの「ノンリコースファクタリング」とは違い、貸付に該当する契約と判断されます。

売掛先からの債権回収が不可能となった際に、償還請求権あり(ウィズリコースファクタリング)となっている場合は、売掛債権の買戻しなどを求められる可能性があることから、大きな被害を受けることにもなりかねません。

しかし償還請求権なしの契約では、そのような心配はなく売掛先の倒産リスク回避にも役立ちます。

手数料以外の「諸費用」請求や契約書の有無も要確認

償還請求権に関する記載以外にも、手数料以外に使途不明の諸費用請求が行われていないかも確認していただき、不明点があれば説明を求めることが大切です。

またファクタリングは非課税取引であるため、買取手数料に消費税が加算されている場合は、売掛債権の売却先としてはリスクの高い場所と考えていただくべきかもしれません。

さらに悪質業者の中には、費用削減などを理由にして契約書を用意しない場所も存在しているようですが、必ず契約書を受け取り保管しておかなくては、何かのトラブルが発生した際の対応が非常に難しくなります。

インターネット上で契約手続が行える「電子契約サービス」を採用しているファクタリング会社も徐々に増えているものの、電子契約の際もデータ化された契約書があることをご確認ください。

個人事業主はファクタリングの審査落ちが多い?

独自の審査基準により中小企業や個人事業主も審査通過しやすいのも、ファクタリングを資金調達に利用する際の大きなメリットですが、法人と比較して個人事業主は審査に落ちる確率が高めになるとも言われています。

しかし申込前にファクタリング会社のホームージに掲載されている情報をしっかりと確認していただき、売却する債権選びに気をつけていただくことで、個人事業主がファクタリングの審査に通過する可能性を高めることが可能となります。

また審査に落ちてしまった場合でも、契約方法を変更するだけで資金調達に成功しやすくなります。

個人事業主が審査に落ちてしまった場合や、審査通過の可能性を高めてから申込みを行ないたいとお考えであれば、これからご紹介する3つのポイントを意識していただくことをおすすめいたします。

それぞれ順に解説します。

審査の厳しさの判断はHPで公開している審査通過率を確認

ファクタリング会社のホームページには、「審査通過率」に関する情報が掲載されている場合があり、審査の厳しさの判断基準にすることができます。

「審査通過率なんて信用できるの?」と思われてしまうかも知れませんが、審査通過率を実際より遥かに高く記載して多くの企業が審査落ちしてしまった場合、情報が嘘であるという悪評が広がる危険があり、ファクタリング会社の売上に悪影響を与えかねません。

SNSなどによる情報発信が一般的になってきた現在では、虚偽の情報は簡単にバレてしまうため、審査通過率の高さを公表しているファクタリング会社は、それだけ柔軟な審査に自信があるということになります。

審査通過率を申込先選びの参考にする際の注意点

審査通過率がファクタリングの申込先選びをする際の参考になる情報ではあることは確かですが、たとえ審査通過率が高くとも以下の3つのポイントにご注意していただく必要があります。

- 審査通過の可能性は高くとも、買取条件まで好条件とは限らない

- 法人が利用対象の中心である場合、個人事業主が利用しやすいとは言い切れない

- 申込条件が厳しくないかの確認が必要

ファクタリング会社は債権の買取リスクを考慮して審査を行いますが、審査通過率の高さと引き換えに手数料の高額請求や、担保・保証人が必要または償還請求権ありの契約となっていては、売掛債権売却後の負担が大きくなりかねません。

そのため審査に通過出来た後も、提示された手数料に問題はないかや、融資に該当する契約内容ではないかなどをしっかりと確認していただくことが大切です。

また利用者の大半が法人というファクタリング会社では、一見審査通過率が高くとも個人事業主が審査通過しやすいとは限りませんが、この記事でご紹介しているファクタリング会社のように個人事業主専門や個人事業主を歓迎していることを公表しているファクタリング会社であれば、数値の信用度は高まります。

他にも利用対象となる条件が厳し過ぎて利用対象となることができなくては、審査通過率の高さもあまり意味を成しませんので、個人事業主が利用対象となっているだけでなく、業歴や資本金・売上など、その他の申込条件がないかを確認していただくことも推奨いたします。

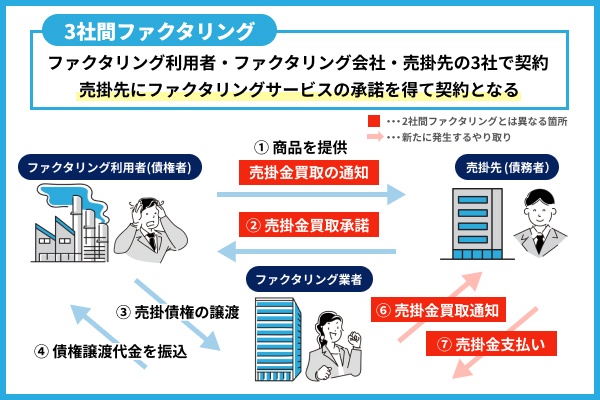

2社間ファクタリングで落ちたら売掛先の承諾を得よう

「2社間ファクタリング」は売掛先への通知が不要なため、手続きが簡略できることから短時間での資金調達に成功できる可能性を高めます。

しかし売掛先が債権の譲渡に関して承諾していない状況であり、債権の支払いに関しても売掛先からファクタリング会社に対して直接行われることがないため、3社間ファクタリングと比較して売掛債権の回収リスクが高まり審査が厳しめに行われる傾向があります。

ですがこれを逆に考えた場合、2社間ファクタリングの審査に落ちた場合でも「3社間ファクタリング」を選択することで審査通過の確率を高められるということになります。

売掛先への通知が必要になる分、即日での売掛債権現金化はほぼ不可能となるなど資金調達スピードは低下しますので注意が必要ですが、2社間ファクタリングの審査に落ちた場合には、3社間ファクタリングの利用をご検討ください。

取引先の印象は決して良くないため慎重に検討する

取引先(売掛先)がファクタリングに関して正しい知識を持ち理解を得られるのであれば、手数料や審査通過の可能性で2社間ファクタリングより優れている期待の高い3社間ファクタリングは、利用価値が高い選択肢となります。

しかしファクタリングについての知識がなかったり良い印象を持っていなかったりする場合は、「経営難で融資が利用できないのでは?」などと、無用な勘繰りをされる危険も否定できません。

3社間ファクタリングを利用する際には、取引先から理解が得られるかどうかなど、企業間の関係に何かしらの影響を及ぼさないかを慎重に判断していただくことが大切です。

少額ファクタリングなら審査に通過できる可能性が高い

各ファクタリング会社には買取可能な売掛債権の額が決められていることが多く、中には1億円を超えるような高額売掛債権の買取にも対応可能な場所も存在していますが、個人事業主がファクタリングを利用する際には、各ファクタリング会社の買取上限額に近い高額な売掛債権を売却するのはあまりおすすめできないかも知れません。

なぜならファクタリングの審査では、売掛債権売却を希望する企業の会社規模や売上と不釣り合いな額の売掛債権は、架空の債権である可能性などを考慮される理由ともなるからです。

逆に少額債権の場合は買取側にとって回収が不可能になった際の被害も小さくて済むことから、審査通過の可能性が高まります。

ただし少額債権は額面に対して手数料の割合が高くなりがちな傾向がありますので、提示された手数料の妥当性の判断がより必要となります。

ファクタリングの一括見積もりサービスの利用もおすすめ

ファクタリングによる資金調達では「手数料」は重要なポイントであり、低い手数料で売掛債権を売却するためには、複数のファクタリング会社に申込みを行ない「相見積もり」を取ることが非常に有効です。

しかし相見積もりを取る数だけ手間や時間が発生するため、資金調達を急ぐ状況には適さない可能性がありますが、「一括見積もりサービス」を利用していただくことで、短時間で複数のファクタリング会社から見積もりを取ることが可能となります。

ただし一括見積もりが取れるサイトで提示される買取条件は、あくまで簡易的な審査の結果であり、実際の審査時には多少異なる結果が出る可能性があります。

また手数料だけに注目するのではなく、オンライン手続が可能かや2社間契約に対応しているかなど、その他の条件に関してもしっかりと確認していただくことも大切です。

ファクタリングベスト

- 優良4社に一括見積もり

- 審査通過率が最大98%

- 申込みから入金まで最速3時間以内

ファクタリングベストは、法人向けファクタリング業者の見積もりサイトです。問い合わせから最短3時間での振込対応が可能な業者を紹介しており、急な資金需要を抱える法人におすすめです。

簡単な条件を入力するだけで、自社に合った最適なファクタリング業者を見つけることができます。手数料が相場よりも高すぎる業者は最初から除外してもらえ、償還請求権なしの業者も選ぶことができます。ファクタリング業者を自分だけで探すのが難しい方は、ぜひファクタリングベストを利用してみてはいかがでしょうか。

Payなび

- 審査通過率95%以上のファクタリング会社のみを紹介

- 必要書類は請求書と入出金明細(直近3ヶ月分)の2点

- クイック診断で理想のファクタリング会社が見つかる

審査通過率95%以上のファクタリング会社のみと提携しているPayなびを利用すれば、個人事業主の多くもファクタリングによる資金調達に成功することができます。

またPayなびから申込みが行えるファクタリング会社は必要書類が少ないのも特徴であり、審査通過がしやすいだけでなく、手続きの手間も最小限にしたいとお考えの経営者様におすすめできるファクタリング会社一括見積もりサービスです。

ファク探

- 厳選された3社からの条件提示が受けられる

- 最短3時間での資金調達が可能

- 来店不要なファクタリング会社のみだから全国から利用できる

ファク探は条件提示を行うファクタリング会社を3社のみとしており、一括見積もりを行った結果として数多くのファクタリング会社から連絡が届き逆に困ってしまうという心配がありません。

また資金調達スピードに優れたファクタリング会社を厳選し提携しており、さらに提携先は全て来店不要となっているため、全国どこからでも即日資金調達に成功できる期待が高く、急いで売掛債権を売却したいという状況にも役立つサイトです。

チョウタツ王

- 事業種別・売掛先・入金日などを入力するだけの「ラクラク30秒 無料一括査定」が便利

- 各種メディアでの掲載実績が豊富

- 24時間365日査定受付

チョウタツ王では「法人・個人事業主」や売掛先が「上場企業・非上場」などの項目を順番に選択・入力するだけで、一括査定の申込みも24時間365日いつでも完了することができます。

またWEB上を含め様々なメディアで紹介されており安心して利用することができるのも、チョウタツ王をファクタリング会社選びに活用する大きなメリットとなります。

個人事業主が気になるファクタリングに関するよくある質問

この記事の最後の項目として、多くの個人事業主がファクタリングを利用する際に気になる、「よくある質問」についての回答を記載させていただきます。

その他にも何か疑問を感じた際には、申込みを検討しているファクタリング会社に問い合わせを行ってみるなどしていただき、サービス内容などに納得した上で手続きを開始していただくことが大切です。

問合せに対する対応も、ファクタリング会社の質を判断する重要な要素となりますので、積極的に問い合わせをしていただいて何ら問題はありません。

普通のファクタリングと給与ファクタリングの違いは?

一般的にファクタリングと呼ばれているのは事業者向け資金調達方法の1つであり、売掛債権をファクタリング会社に売却し現金化するサービスを指します。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

上記させていただいた一文は、金融庁の公式ホームページに掲載されている文章であり、普通のファクタリングの定義と考えることができます。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

また給与ファクタリングに関しても金融庁の公式ホームページに上記の内容が記載されていますが、非常に危険性の高い行為として紹介されており、そもとも事業者と個人という対象の違いもありますが、給与ファクタリングは決して利用すべきではありません。

もし給与ファクタリングと事業者向けの一般的なファクタリングの両方を取り扱っていたとしても、そのような場所は非常に危険な場所となりますのでご注意ください。

融資とファクタリングはどちらが個人事業主向き?

融資とファクタリングは、どちらも事業者が資金調達を行う選択肢となるという点では共通していますが、大きく違う特徴を持つため、違いを理解していただいた上で状況に応じて選択していただく必要があります。

| 銀行融資 | ビジネスローン | ファクタリング | |

|---|---|---|---|

| 審査通過難易度 | 高い | 低い | 低い |

| 提出書類 | 多い | 銀行融資よりは少ない | 少ない |

| 資金調達スピード | 1ヶ月~3ヶ月程度 | 即日~2週間程度 | 即日~1週間程度 |

| 資金調達限度額 | 高額資金調達も可能 | 限度額は低め | 売掛債権の額次第 |

| 費用(金利・手数料) | 低い | 高め | 売掛先の信用力次第 |

| 担保・保証人 | 必要になる場合が多い | 原則不要 | 原則不要 |

上記させていただいたのは銀行融資・ビジネスローン・ファクタリングを比較した表です。 銀行融資は高額な資金調達に成功できる可能性もあり、金利も低くなる期待がありますが、個人事業主が審査通過するのは容易とは言えず、審査通過できたとしても融資額が抑えられてしまったり、思ったよりも金利が高めに設定されてしまったりすることが少なくはありません。

ビジネスローンは、個人事業主も利用しやすい融資商品であり、短時間での資金調達が行える可能性があるものの、限度額の低さと金利の高さには注意をしていただかなくてはならず、少額融資・短期返済という利用方法が適しています。

これらに対してファクタリングは、売掛先の信用力が高ければ好条件での売掛債権買取が期待できるだけでなく、即日資金調達も可能なスピードや、赤字経営・債務超過の企業も利用でき負債を増やさないなどのメリットを持ちますが、資金調達額は売掛債権の額面を必ず下回るという点には注意が必要です。

利用しやすさや資金調達スピードに優れたファクタリングは、間違いなく個人事業主に適した資金調達方法ですが、常時ファクタリングを利用すれば良いとは言い切れず、その都度最適な選択肢を選んでいただくことが大切です。

ファクタリングではどんな債権でも売却可能?

売掛債権を売却することによって早期現金化を行うファクタリングは、売却可能な売掛債権を保有していない状況では利用することができません。

そして売却可能な売掛債権とは以下の3つを指します。

- 仕掛債権:依頼を受注してから、サービスの提供や商品の納品が完了するまでの間に発生する債権

- 確定債権:サービスの提供や商品の納品が完了した際に発生する、入金日や代金の額が確定した債権

- 将来債権:過去の取引実績などを参考に、将来的に発生が確実視される債権

この中でほぼすべてのファクタリング会社が買取対象としているのが「確定債権」であり、多くのファクタリング会社では売掛債権の存在を示す書類として請求書の提出が求められます。

受注書や発注書など仕掛債権が発生している証拠となる書類を買取る「注文書ファクタリング」は、一部のファクタリング会社で利用可能となっていますが、将来債権に関してはファクタリング会社側の買取リスクが高いことから、法的にはファクタリングに利用可能ですが売却は現実的ではありません。

また決済日が過ぎるなどして支払いが期待しにくい状況に陥った「不良債権」は原則買取は不可能であり、売掛先が個人となる債権も大半のファクタリング会社で買取対象外となっていますので、売却する売掛債権選びをする際にはご注意ください。