最終更新日:

ファクタリングについての情報収集をインターネットで行っていたり、ファクタリング会社のホームページを閲覧していたりする際には、

償還請求権

という言葉を目にすることがあるかも知れません。

償還請求権は、ファクタリングによる資金調達の大きな特徴に関係する言葉であり、「償還請求権あり」なのか「償還請求権なし」なのかによって、資金調達方法としての種類や資金調達後の安心感に大きな違いが発生する可能性がある、重要なポイントでもあるのです。

この記事では、「償還請求権」が何を意味する言葉であり、必要か不要かによってどのような影響があるのかを中心に解説させていただきます。

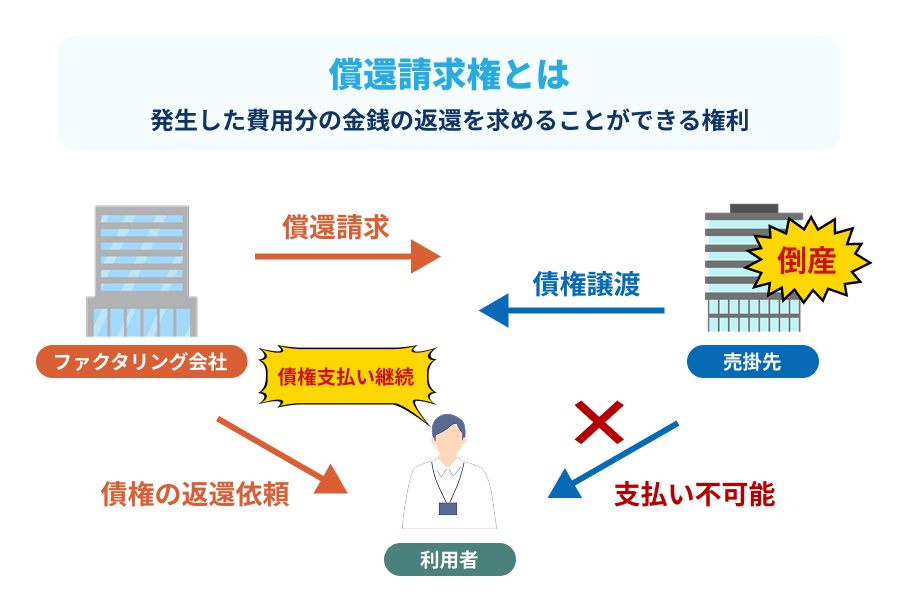

償還請求権とは「金銭の返還を求める」権利を指す

多くの方にとって耳慣れない言葉であることが予想される「償還請求権」ですが、簡単に説明すると「発生した費用分の金銭の返還を求めることができる権利」を指しています。

償還請求権はファクタリングだけに関係する言葉ではなく、投資家から出資を受ける際や手形割引を利用する場合など、様々な場面で償還請求権は意識していただく必要があります。

あまり多くはありませんが、償還請求権という言葉を使わずに「遡及権」や「遡及義務」と記載される場合もありますが、同様の意味とお考えください。

費用を支払った側にとっての保険的な意味合いでとらえた場合、償還請求権は担保と似たような役割に感じるかも知れませんが、担保は支払いが滞るなどした際に失われる危険があるものの、ある意味で担保の価値が上限額とも言えます。

しかし償還請求権が設定されている場合には、発生した費用全てが対象となる可能性があるため、状況次第では担保を失うよりも大きな被害となってしまう危険があります。

また償還請求権に関して調べている際には「費用償還請求権」という言葉が見つかるかも知れませんが、こちらは不動産用語であり、賃貸住宅などを借りた側が自費で行った修繕の費用などを、賃貸人に対して請求できる権利となります。

費用償還請求権は、この記事でご紹介する償還請求権とは意味や働きが異なりますので、混同しないよう少しご注意ください。

- ファクタリングにおける「償還請求権」は債権回収不能時の対応に大きく影響する

- 償還請求権なし(ノンリコース)なら支払い請求は行われない

- 償還請求権あり(ウィズリコース)は売掛債権の買戻しが求められる可能性あり

- ファクタリングは「償還請求権なし」での契約が一般的

それぞれ順に解説いたします。

ファクタリングにおける「償還請求権」は債権回収不能時の対応に大きく影響する

「売掛先からの債権回収が不可能となった際の対応」に大きな違いを生じさせることが、償還請求権がファクタリングに与える主な影響となります。

具体的な状況としては、売掛先が倒産した場合や支払いを行なわずに失踪した場合などが該当しますが、まず考えにくい状況だとしても絶対に起こりえないと断言はできないはずです。

売掛先がトラブルなく決済を行うことが保証されていれば、資金調達を行う目的の上では償還請求権の有無は意識する必要がないとも言えるものの、償還請求権があるかないかで資金調達方法としての法的な取り扱いは異なります。

無用なトラブルに巻き込まれないためにも、償還請求権がファクタリングによる資金調達にどのような影響があるかを、正しく理解していただくことをおすすめいたします。

償還請求権のある契約をウィズリコース、

償還請求権のない契約をノンリコースと呼びます。

| 契約方法 | 償還請求権 |

|---|---|

| ウィズリコース | あり |

| ノンリコース | なし |

契約方法によって、ファクタリング利用者の法律上の義務が変わるため、それぞれの違いを理解しておきましょう。

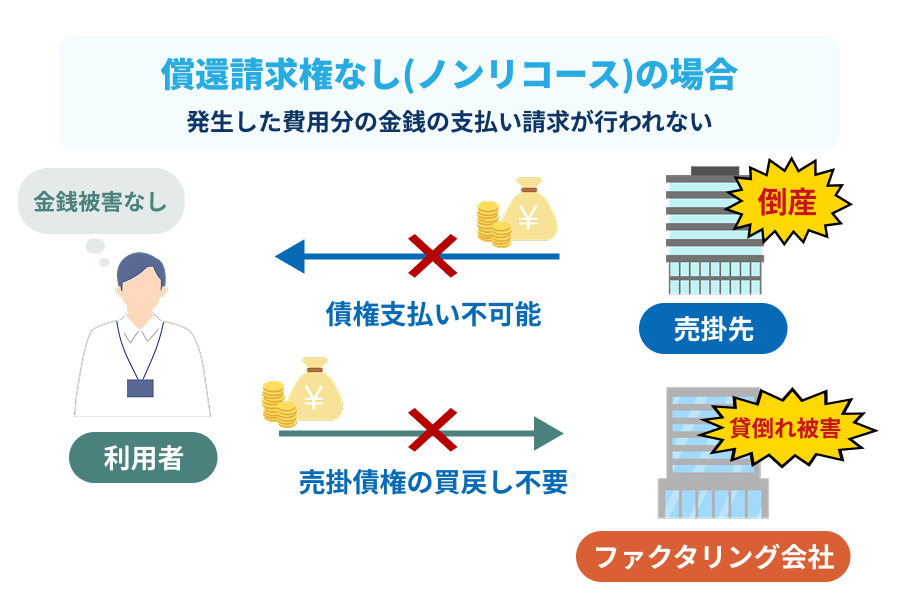

償還請求権なし(ノンリコース)なら支払い請求は行われない

「償還請求権なし」での契約は「ノンリコース」と記載される場合があり、償還請求権がない契約では売掛先が倒産するなどして支払い能力を失ったとしても、ファクタリング会社から支払いや売掛債権の買戻しを求められることは原則ありません。

この場合、売掛先の倒産などによって発生した貸倒れの被害は、ファクタリング会社が受けることになります。

また償還請求権なし(ノンリコース)での契約は、売掛債権を担保として扱っていないこともあり「売掛債権の売買(譲渡)契約」に該当する可能性が高まります。

償還請求権あり(ウィズリコース)は売掛債権の買戻しが求められる可能性あり

契約条件に「償還請求権あり」と記載されている場合、売掛先からの債権回収に関する保証を、ファクタリングによる資金調達を希望した企業が行う形になります。

このため債権の現金化が実行された後も、実際に売掛先からの支払いが行われるまでは安心することはできず、売掛先が倒産などした際には、債権の買戻しなどを行わなければならなくなる可能性があります。

この場合は取引先を失うだけでなく資金繰り面での損害も発生するため、会社経営上でのリスクが高まるとも考えられます。

ちなみに償還請求権ありでの契約は「ウィズリコース」と記載される場合があり、法的には融資に該当すると行為と判断されます。

ファクタリングは「償還請求権なし」での契約が一般的

償還請求権があるかないかによって法的な取り扱いや、売掛債権が回収できなかった際の対応に大きな違いが発生するのは事実ですが、日本国内でのファクタリングサービスは「償還請求権なし」での契約が原則となっています。

一般的に言われている「ファクタリング」とは債権を決済期日前に買取るサービスを指し、融資とは異なる独自の審査基準によって、銀行融資などの審査通過が容易ではない中小企業や個人事業主も利用しやすいという特徴を持ちます。

「ファクタリング」とは、債権を期日前に一定の手数料を徴収して買い取るサービスをいい、法的には債権の売買(債権譲渡)契約となります。

上記させていただいたのは消費者庁のホームページに掲載されているファクタリングに関する一文です。

同様の文章は金融庁のホームページにも掲載されていますが、どちらにも「法的には債権の売買(譲渡契約)である」と記載されており、一般的にファクタリングと呼ばれているサービスは、融資ではない資金調達方法であることが明言されています。

融資に該当しないサービスである以上、「償還請求権あり」での契約は行えないということになり、「ファクタリングは原則的に償還請求権なしで利用できる資金調達方法」となるのです。

売掛債権を資金調達に活用した際に「償還請求権あり」となる4つの状況

ファクタリングは原則的に償還請求権なしでの契約となりますが、売掛債権を活用した資金調達方法全てが償還請求権なしで利用できるわけではありません。

また「ファクタリング」と名前についているサービスの中にも償還請求権ありとなっている場合が、稀ではありますが存在しています。

売掛債権を活用できる資金調達方法は償還請求権なしで利用できると思い込むことはせず、特にこれからご紹介する4つの状況においては償還請求権ありまたは、同様の状況となっている可能性が高いため、サービス内容や契約条件をしっかりとご確認していただくことが大切になります。

もちろん償還請求権があるサービスを利用する際には、状況次第では債権の買戻しなどが求められるリスクが存在していることも、理解した上で利用していただかなければなりません。

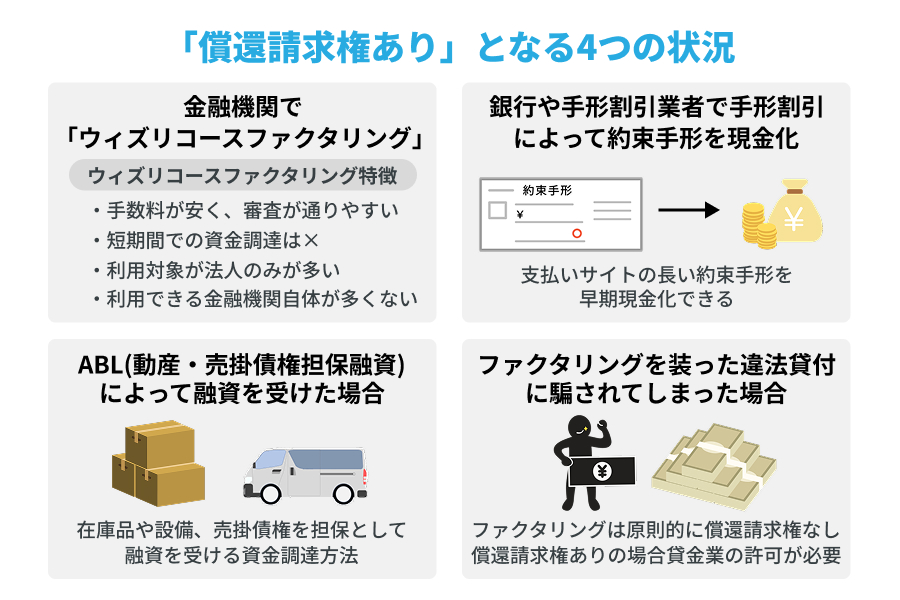

金融機関で「ウィズリコースファクタリング」を利用した場合

銀行や消費者金融などのノンバンクが取り扱っているファクタリングの中には、「ウィズリコース(償還請求権あり)」となっているサービスも存在しています。

ウィズリコースファクタリングなどと呼ばれるこのサービスは、償還請求権のないファクタリングと比較して審査通過の可能性が高く、手数料も安くなりやすいのが特徴です。

ただし償還請求権なしのファクタリングと比較して審査が長引く可能性が高く、ファクタリングを利用する最大のメリットともなり得る「短期間での資金調達」は期待しにくくなってしまいます。

また利用対象が法人のみとなっていることも少なくはないため、個人事業主が利用する際には注意が必要であり、そもそも一般的なファクタリングとはサービス内容が異なることもあり、利用できる金融機関の数自体が多くはありません。

- 手数料が安くなりやすく審査通過の可能性も高い

- 短期間での資金調達は期待できない

- 利用対象を法人のみとしていることが少なくはない

- 利用できる金融機関自体が多くない

銀行や手形割引業者で「手形割引」によって約束手形を現金化した場合

ファクタリングは売掛債権を早期現金化するサービスですが、買取対象となるのは法的な強制力が高くはなく、請求書などを発行はするものの口約束に近い契約となる「売掛金」が基本です。

対して「手形割引」は、金融機関を通して発行され法的な強制力が強い、「約束手形」を対象とした資金調達方法となります。

約束手形を決済日前に現金化できるため、ファクタリングと手形割引は対象となるのが売掛金か約束手形かという点が違うだけと思われがちですが、手形割引は原則的に償還請求権ありでの契約となるため、法的には融資に該当するサービスとして扱われます。

支払いまで数カ月かかることも少なくはない約束手形を早期に現金化できるのは大きなメリットであり、「割引手数料」が必要とはなるものの融資の利息と比較して割安であり、審査通過しやすいのもメリットとなります。

ですが現在では発行に手間のかかる約束手形を用いた取引そのものが減少傾向にあるため、利用できる機会そのものが多くはないはずです。

また銀行での手形割引は少なくとも数日かかるため、急ぎの際には手形割引業者を利用する必要があります。

- 支払いサイトの長い約束手形を早期現金化できる

- 割引手数料は融資の利息と比較して割安

- 手形取引そのものが減少傾向である

- 銀行での手形割引には数日以上の期間が必要

「ABL(動産・売掛債権担保融資)」によって融資を受けた場合

「ABL」は「Asset Based Lending」の略であり、事業者が保有する在庫品や車両・設備、そして売掛債権を担保として受ける融資のことを指します。

担保があることで経営状況に不安を抱える企業も審査通過できる可能性がある他、担保とした動産の価値や経営状況などによっては、大きな額の資金調達に成功できる場合もありますが、逆に融資額とは不釣り合いな過剰担保の設定を求められる可能性も否定できません。

また金融機関からの融資であるため着実に返済を行うなどすれば金融機関からの信用が高まり、さらなる融資を受けられる期待も高まります。

しかし売掛債権など流動的な資産を担保とするため、担保に設定した資産に対して保有状況の確認が随時行われるなど、金融機関に対しての報告義務が必要になる場合も多く、状況によっては負担になるかも知れません。

融資を受ける際の担保に設定できる不動産などを保有していなくとも利用できるのは、ABLによる資金調達のメリットの1つとなります。

- 在庫品や設備、売掛債権を担保として融資を受ける資金調達方法

- 担保があることで審査通過できる可能性が高まる

- 担保の評価が高ければ高額融資の可能性もあるが、逆に過剰担保となる危険も存在する

- 資産の保有状況に関する報告が必要となる場合がある

闇金融が関係する「ファクタリングを装った違法貸付」に騙されてしまった場合

売掛債権の早期現金化を行うファクタリングは原則的に償還請求権なしでの契約となり、償還請求権ありでの契約を求める場合には、貸金業を行う許可を得ている必要があります。

ですが実質的に貸付と判断される行為をファクタリングと名乗りながら、銀行やそのグループでもなく、貸金業登録を得ることもなく行っている、闇金融が関係する悪質業者の存在が確認されています。

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

上記は金融庁ホームページに記載された「ファクタリングに関する注意喚起」内の一文であり、このような悪質業者を利用することで、かえって資金繰りが悪化する危険が高いとも訴えかけています。

また貸金業登録を行っている事業者はホームページ上に登録番号を記載しているはずであり、登録番号がない場合には注意が必要ですが、番号が記載されていても虚偽である危険も否定できなことから、金融庁サイト内にある「登録貸金業者情報検索入力ページ 」の活用もおすすめいたします。

「償還請求権あり」のファクタリング自体は違法とは言えない

ファクタリングを装った違法貸付のリスクに関して金融庁は注意喚起を行っていますが、償還請求権があるファクタリングが必ず違法行為となるわけではありません。

前述させていただいている様に銀行など一部の金融機関では、ウィズリコースファクタリングと呼ばれる償還請求権のあるファクタリングサービスを提供しています。

現状ファクタリングに関する法規制は存在しておらず、償還請求権の有無だけで悪質業者と判断することはできません。

しかし銀行などが扱う償還請求権のあるファクタリングであっても、一般的なファクタリングサービスの持つ資金調達スピードの速さなどのメリットを得られない可能性が高く、さらに審査通過の難易度も高めとなるため、特に中小企業や個人事業主にとっては利用価値が高いサービスとは言えません。

闇金融による「偽装ファクタリング」に騙されないためのポイント

金融庁は以下に該当する行為が行われていたり契約内容が求められたりした場合には、利用するリスクが高く貸金業に該当する可能性が高いと情報発信を行っています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。

またファクタリング会社のホームページなどをチェックする際には、これからご紹介するポイントにもご注目ください。

- 固定電話やフリーダイヤルなどの情報が掲載されていない

- 住所や資本金などが記載されている「会社概要」などの情報が存在しない

- 担保や保証人が必要

上記の内容に該当する場所は、ファクタリングの利用先として安易に信用すべきではないかも知れません。

例え買取条件に魅力を感じたとしても、買取実績や業歴なども確認していただき、安心して利用できるかを判断していただくことが大切です。

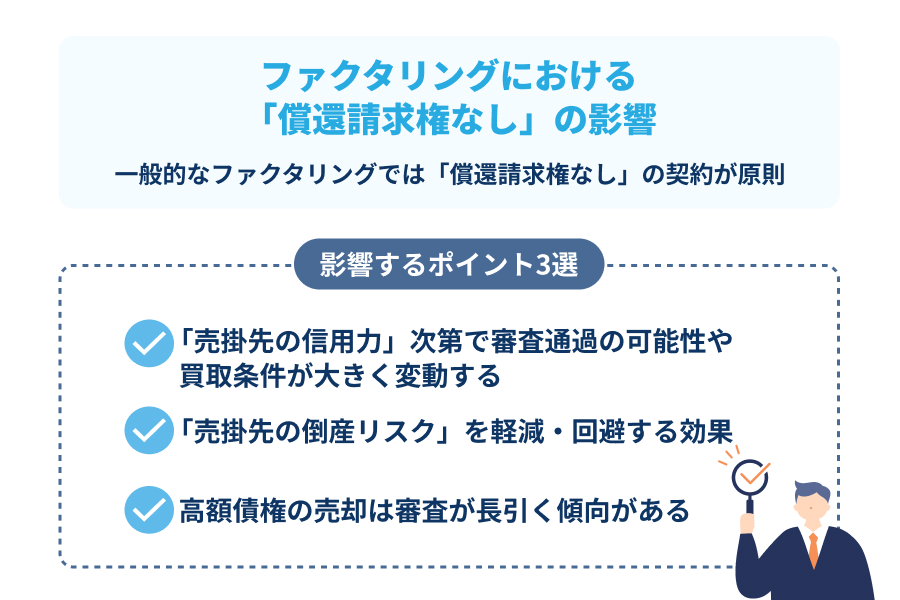

ファクタリングにおける「償還請求権なし」の影響

一般的なファクタリングでは「償還請求権なし」での契約が原則であり、償還請求権ありでの契約となるウィズリコースファクタリングは「債権の売買契約」ではなく融資に該当することから、一般的なファクタリングサービスとは言えません。

また、多くの場合で償還請求権がないことはメリットに繋がりますが、必ずしもメリットばかりだとは言い切れず、注意していただきたいポイントも存在しています。

続いては、「償還請求権なし」であることがファクタリングによる資金調達に与える影響を、メリットと注意点を含めてご紹介さていただきます。

「売掛先の信用力」次第で審査通過の可能性や買取条件が大きく変動する

償還請求権なしのファクタリングサービスでは、売掛先が支払いを行えない場合の被害はファクタリング会社が負うことになります。

そのため、ファクタリング会社は売掛先が支払いを実行できると信用できる度合い(信用力)に対して非常に敏感にならざるを得ず、売掛先の信用力の高さが審査通過の可能性と買取条件を大きく左右するのです。

このファクタリング独自の審査基準によって、経営状況に不安を抱え融資による資金調達が難しい企業であっても、ファクタリングであれば審査通過が期待できるようになります。

しかし逆に言えば経営が好調な企業であっても売掛先の信用力が不十分となれば審査落ちの危険を高め、買取条件の低下に繋がりかねないということにもなることから、売却する債権選びがファクタリングによる資金調達に成功するための重要ポイントとなるのです。

上場企業や公的な機関が対象となる売掛債権はファクタリング向き

好条件での債権買取のガギとなるのが売掛先の信用力であることは間違いがなく、上場企業や公的な機関など支払いの遅延や不払いなどのトラブルを起こしにくいと考えらえれる、社会的信用の高い企業からの売掛債権は審査で非常に高い評価を得ることができます。

もちろん会社規模が大きくない売掛先であっても審査通過は可能であり、過去の取引実績などを確認した上で信用力が高いと判断されれば、好条件での売掛債権買取が行われる確率は向上します。

しかし売掛先が個人事業主の場合は信用力の判断が難しいことから、低めに評価されてしまったり、買取対象となれなかったりする可能性がありますので、売却する売掛債権を選ぶ際には少し注意が必要となります。

また取引頻度や取引の回数は多くとも、過去に支払いを遅らせたことがあるなど、何かしらのトラブルを発生させてしまった企業は売掛先としての信用力は低いと判断されやすくなってしまいますので、お気をつけください。

決済日までの残り日数が遠過ぎない売掛債権を選ぶ

ファクタリングを利用する際の審査通過率を高めるためには、「債権の回収リスク」意識していただくことが大切です。

例えば売掛債権の買取を行なうファクタリング会社の立場になって考えていただくことで、評価されやすい売掛債権と、低い評価となる危険の高い売掛債権がイメージしやすくなるかも知れません。

そして「決済日までの残り日数が長い売掛債権」は、その間に売掛先に何かしらのトラブルが起きる可能性が無視できなくなるため、ファクタリング会社にとって買取リスクを高めると考えられる可能性があります。

取引の締め日から支払日までの猶予期間を表す

支払サイトもチェックされるポイントではありますが、支払サイトが60日を超える延現金であっても、支払期日が近づいていれば大きな問題にはなりにくくなります。

目安としては、多くの企業間の取引で支払サイトは30日から60日となっていることから、決済日までの残り日数が60日以内であれば、審査に悪影響を及ぼすリスクはほぼありません。

また期日が近いほど審査に有利になるのは確かですが影響はそれほど大ききはないため、期日が1日でも近い売掛債権をと敏感になり過ぎる必要はなく、なるべく支払期日まで60日以内の売掛債権をお選びいただくことで審査通過への安心感は高まるとお考えください。

「売掛先の倒産リスク」を軽減・回避する効果が得られる

「償還請求権なし」で契約できる最大のメリットは、「売掛先の倒産リスクへの備え」となることです。

何らかのトラブルや経営難により売掛先からの債権回収が不可能になってしまうと、自社の資金繰りにも大きな影響を受けてしまう危険は小さくありません。

発生していたはずの売上げを現金として得ることができなくなってしまった場合、運転資金が不足し取引先への支払いも難しくなるなどして、連鎖倒産に陥るリスクを高めることにも繋がります。

しかし償還請求権のないファクタリングによって事前に現金化できていれば、売掛先が倒産しても債権の買戻しなどは不要であり、資金面での被害を最小限に抑えることが可能となります。

もちろん取引先が減少すること自体も大きな被害とはなりますが、資金繰りへの影響が小さければ立て直しも行いやすくなるはずです。

このように償還請求権なしで契約ができるファクタリングは、売掛先の倒産リスクの回避や被害軽減に役立ちますが、買取のリスクが高い売掛債権はファクタリング会社も買取を拒むはずであり、あくまで万が一の際に役立つ保険的な効果としてお考えください。

高額債権の売却は審査が長引く傾向がある

売掛債権の買取を行なうファクタリング会社にとって、少額債権と高額債権で手続きの手間そのものに大きな違いはないと言われます。

そのため売上げに繋がりにくい少額債権に対して買取を積極的に行わないファクタリング会社も存在しており、また買取可能な売掛債権の下限額を設定しているファクタリング会社も少なくはありません。

逆に言えば、高額な売掛債権はファクタリング会社にとって売上げを大きく伸ばすチャンスとなりますが、高額債権を売却する際には審査が長引く傾向があるため、資金調達を急ぐ状況では注意が必要となります。

償還請求権なしでの契約で高額債権を買取った場合、売掛先が倒産などした際の被害は非常に大きくなることから、売掛債権の額が大きくなるについて審査がより慎重に行われるのは致し方なく、高額な債権を売却しようとお考えであれば、少し時間的な余裕を持っていただくことをおすすめします。

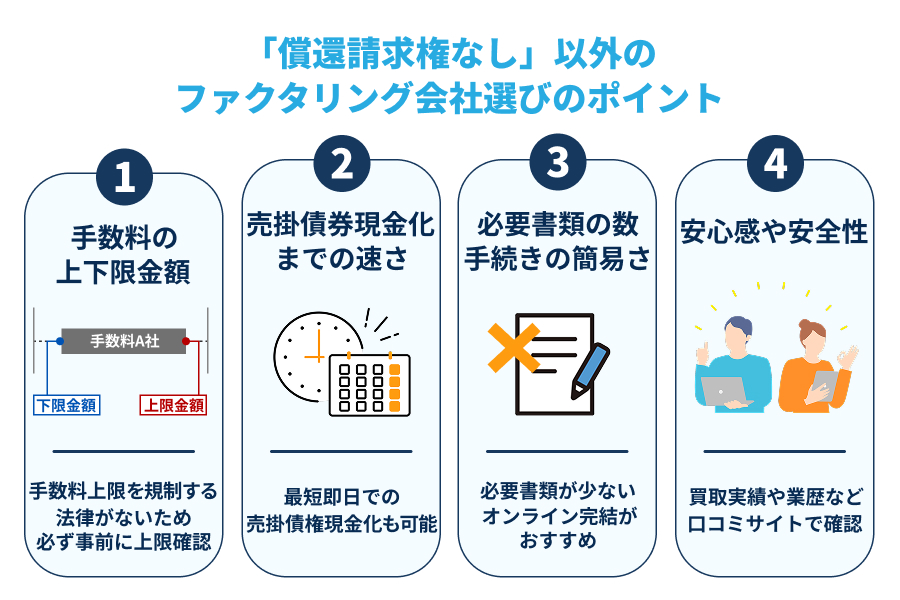

「償還請求権なし」以外のファクタリング会社選びの注目ポイント

償還請求権なしで契約できる場所は、売掛先の倒産リスク軽減に役立ち、融資に該当しない資金調達が行える可能性が高まるなど、売掛債権を早期現金化したいと考える企業にとって大きなメリットを与えることができます。

しかし、償還請求権だけに注目してファクタリング会社選びを行うことは、あまりおすすめできません。

ファクタリング会社選びをこれから行おうとお考えであったり、将来的にファクタリングを利用する状況になった際には、これからご紹介するポイントにもご注目ください。

手数料の上下限

ファクタリングによって売掛債権を現金化しても、融資ではないことから利息が発生することはありません。

ですがファクタリング手数料と呼ばれる買取手数料が発生し、買取実行時に債権の額面から差し引く形で手数料を支払うことになります。

手数料は安い方が良いのはもちろんですが、ファクタリング手数料は上限を規制する法律がないため、相場を遥かに超える手数料請求が行われる危険が全くないとは言えません。

しかし下限の数値だけでなく「手数料の上限をチェックする」ことで、妥当性の高い手数料での買取を行うファクタリング会社が見つかりやすくなり、上限が低い場所や一律手数料での買取を行っているファクタリング会社を選んでいただけば、手数料に関するトラブルを避けやすくなります。

ですがもし、提示される手数料に対して納得が出来なかったり、相場を超える請求が行われたりした場合には、その場で契約を進めることなく一旦保留をしていただき、他社へ相見積もりを取ってみることで、妥当な金額であるかの判断基準とすることができます。

また最初から複数社へ申込みを行なう方法も効果的ですが、手続きの手間を考慮し3社程度にしておくことをおすすめいたします。

売掛債券現金化までの速さ

ファクタリングは融資など他の資金調達方法と比較して、資金調達に成功するまでにかかる時間が短くなりやすいのも大きなメリットです。

最短即日での売掛債権現金化も可能な資金調達スピードを活かすことで、何かのトラブルで運転資金が不足しそうになった際などの、資金ショートのピンチを乗り切ることも難しくはなくなります。

しかし全てのファクタリング会社が即日買取に対応できるわけではなく、申込先によっては1週間以上の期間が必要になる可能性もあります。

特に売掛債権の現金化をお急ぎの場合は

即日ファクタリングに対応の業者を選んでいただくことで、短期間での資金調達に成功できる可能性が向上します。

2社間ファクタリングを利用する際には「債権譲渡登記」にも注目

少しでも早く売掛債権を売却し現金を得たいとお思いであれば、契約方法は売掛先への通知が不要な「2社間ファクタリング」をお選びください。

2社間ファクタリングは、売掛先への通知が必要となる「3社間ファクタリング」と比較してスピード面で優れており、即実での資金調達に成功するためには2社間ファクタリングを選んでいただくことが重要なポイントです。

しかし2社間ファクタリング利用時には

債権譲渡登記が求められる可能性があり、登記が必要な場合には即日資金調達の実現は非常に難しくなります。

さらに司法書士への報酬など費用も発生するため、2社間ファクタリングの利用を希望される際には、債権譲渡登記が必要かを確認していただき、どのような影響があるかを考慮していただくことも必要となります。

必要書類の数や手続きの利便性の高さ

ファクタリングは融資と比較して必要書類が少ない資金調達方法とも言われており、書類の準備に必要な手間が少なくて済みやすいという特徴があります。

しかし全てのファクタリング会社が少ない書類で利用できるわけではなく、銀行系や一部のファクタリング会社では決算書など準備に手間のかかる書類の提出が必要となる場合もあります。

他にも書類の提出方法も確認していただくことをおすすめいたします。

提出方法が郵送のみとなっていては提出に時間がかかりかねませんが、データのアップロードなどによる提出が可能となれば、一瞬で提出を終えることも可能となります。

また書類提出以外の手続きに関しても「オンライン対応」が可能であれば、移動時間が節約できるなどメリットは小さくありません。

特に申込から契約まで一連の手続きがオンラインで完結できる「

オンラインファクタリング」は、スピード面だけでなく、利便性でも優れているサービスとなっています。

安心感や安全性が高いファクタリング会社へ申込みを行う

「償還請求権なし」で資金調達が行えるファクタリングは、債権現金化後の安心感を高めることができます。

そして安全性や安心感は、資金調達を行う上である意味では何より重要な要素となります。

- 売掛債権の買取実績が豊富、業歴が十分にある

- 住所や電話番号(固定電話・フリーダイヤル)などが公表されており架空の住所など虚偽の情報ではない

- 口コミなどでの評価に大きな問題がない

- 手数料の分割払いが可能であったり、担保や保証人が必要など「貸付に該当する行為」を行っていない

手数料や資金調達スピードなどのサービス内容も重要ですが、申込みを行っていただく前には上記させていただいたような項目によって、安全性についても確認していただくことが大切です。

新規開業したファクタリング会社が危険という事ではありませんが、やはり買取実績や業歴が一定以上ある場所の方が安心感が高いのは現実です。

たとえ急ぎで現金を用意する必要があっても、申込先選びは慎重に行うようお気を付けください。

資金調達に成功できるかは、申込先選びが大きなポイントとなることは間違いのない事実です。