最終更新日:

支払サイトは多くの企業の資金繰りに大きな影響を与える要素であり、支払サイトの長さによって発生する問題にどのように対処していくかが、安定した会社運営を行なうための重要なポイントともなります。

この記事では「支払サイトとは?」という疑問を解消していただくために、言葉の意味や資金繰りに与える影響を中心に解説させていただきます。

さらには、支払サイトの影響によって発生する資金繰りの負担軽減に、事業者向け資金調達方法の1つである「ファクタリング」の活用を推奨させていただく理由などもご紹介いたします。

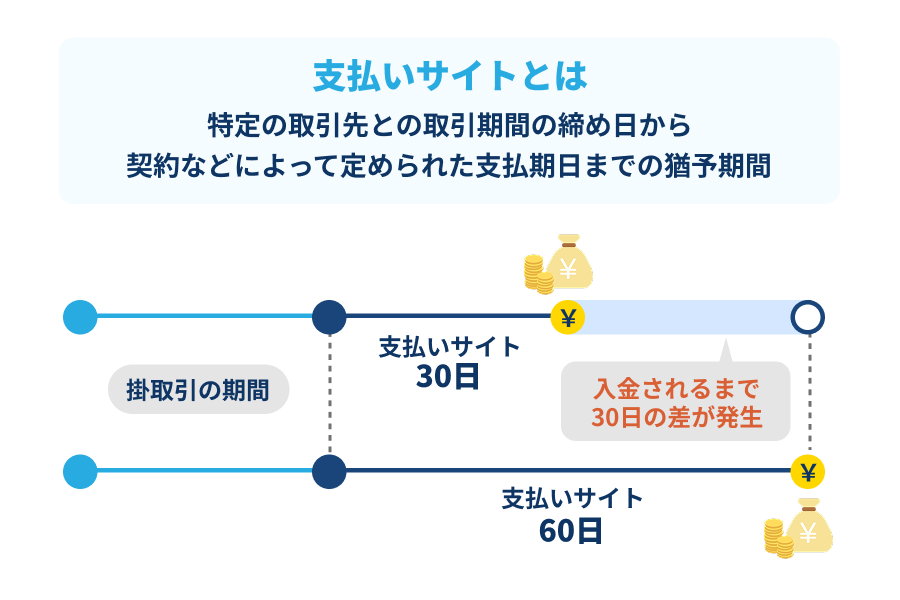

支払いサイトとは締め日から支払い期日までの猶予期間

支払サイトとは、特定の取引先との取引期間の締め日から、契約などによって定められた支払期日までの猶予期間のことです。

企業間の取引において、商品の納品やサービスの提供が完了した時点で現金払いが行われるのは稀であり、現在では日本だけでなく世界中で、企業間での支払いの大半では「掛取引」が採用されています。

「掛取引」とは後払いによる取引方法を指し、サービスの提供やサービスの納品などを行った際に「売掛債権」を発生させる、信用を元にした取引とも言うことができます。

同じ取引先に対しての支払いを後日まとめて行なうことができる他、その時点で現金が不足していたとしても取引が可能となることが、支払い側にとっての掛取引の大きなメリットです。

しかし後払いであるため、業務を遂行したとしても即座に現金を受け取れないことは、支払いを受ける側にとっての掛取引のデメリットとなります。

支払いサイトの表し方・計算方法

支払サイトは、「支払サイト30日」というように表されるのが基本ですが、「30日サイト」のように表される場合もあります。

30日などの日数は締め日から決済期日まで30日という意味になり、多くの企業が決済のスケジュールとしている「月末締め翌月末払い」は、月によっては31日などになる場合もありますが、おおよそ30日ということで「支払サイト30日」と表現されるのが一般的です。

同様に、月末締めで翌々月の月末払いとなっている場合は、「支払サイト60日」となります。

また多くの企業が支払サイトの管理をしやすくする目的も含めて、支払サイト30日または支払サイト60日での取引を行っています。

ただし支払いに約束手形を採用している場合、売掛金を利用した取引よりも支払サイトが長くなりやすく、場合によっては「支払サイト120日」など長期となることもあります。

下請法に該当する取引の場合は「60日以内の支払い」が原則

支払サイトの長さは取引を行なう企業同士で決定することができますが、取引が

下請法(下請代金支払遅延等防止法)に該当する場合は法律で支払いまでの日数の上限が定められています。

下記させていただいた表の内容に該当する取引は、下請法の対象となります。

| 取引の内容 | 親事業者と下請事業者の資本金 |

|---|---|

| (1)物品の製造・修理委託及び 法令で定められた情報成果物・役務提供委託 |

①親事業者—3億円超⇒下請事業者—3億円以下 ②親事業者—1千万円超・3億円以下⇒下請事業者—1千万円以下 |

| (2)情報成果物作成・役務提供委託 【(1)を除く】 |

①親事業者—5千万円超⇒下請事業者—5千万円以下 ②親事業者—1千万円超・5千万円以下⇒下請事業者—1千万円以下 |

下請法は、資金や立場的に格差がある状況での下請事業者を守り、公平な取引が行われることを目的とした法律であり、下請法に該当する売掛金を用いた取引は「60日以内の支払い」と定められています。

このルールを守らない場合には、罰金(50万円以内)や行政処分などを課される危険がありますので、規模の小さな企業と取引を行なう状況で債務者となる企業は特に注意が必要です。

約束手形を用いる場合でも、支払サイトが長すぎると罰せられる可能性があります。

また下請法の対象となった場合の「60日以内の支払い」とは、締め日からではなく、「納品やサービスの提供を受けた日」からである点にもご注意ください。

支払いサイトが資金繰りに与える影響

掛取引を行なう以上は、支払サイトが発生することは避けられません。

支払サイトは、支払いを行なう債務者側にとっては長い方がメリットがあり、支払いを受ける債権者側にとっては短いほうがメリットが大きいと言われます。

しかしお互いに妥協点を見つけ適切な支払サイトを設定することが求められるため、片方だけの希望が完全に通るということはあまり考えられません。

その妥協点を決定し取引を行なう両方の企業が納得できる支払サイトとするために、支払サイトの長さが企業の資金繰りに対してどのような影響を与えるのかを正しく理解していただくことが大切になります。

取引先の状況や希望を全く理解せず、強引に自社にだけ都合の良い支払サイトを求めてしまっては、健全で質の高い取引を期待するのは難しくなります。

また意識せず取引先に不信感を与えることがないようにするためにも、支払サイトに関して正しい知識を持っていただくことは重要です。

それぞれ順に解説いたします。

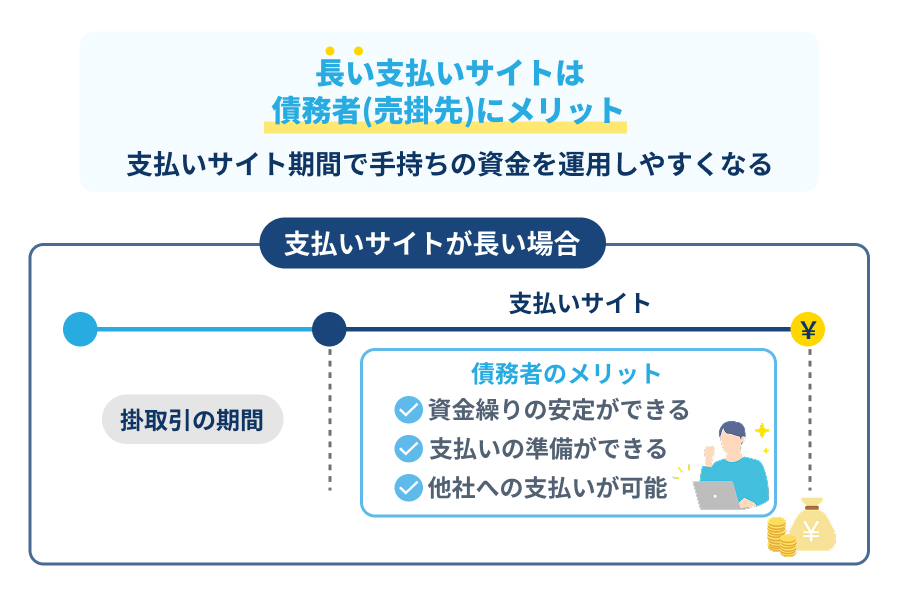

長い支払いサイトは手持ちの資金を運用しやすくなる債務者(売掛先)にメリットが大きい

資金繰りを安定させやすくなる

資金が枯渇してしまうリスクを高める

支払いサイトが長い売掛債権は、債務者(売掛先)にとっては「手元に現金を保有できる期間を長くできる」という効果があり、猶予期間が延びた分だけ他社への支払いや運用に活用しやすくなります。

しかし債権者側にとっては、支払いを待つ間に運転資金が不足する危険が増すという大きなデメリットがあります。

もし支払いサイトが長い売掛債権を多数保有してしまった場合には、売り上げは充分にあるはずが運転資金がショートしてしまい経営不能となる、「黒字倒産」のリスクを高めかねません。

黒字倒産とは、商品が売れて帳簿上は利益が出ているにもかかわらず、支払いに必要な資金が不足し、倒産してしまうことを言います。

つまり支払いサイトが長くなるほどに、債務者(売掛先)にとってメリットの大きい状況となり、債権者にとっては好ましくない状況となります。

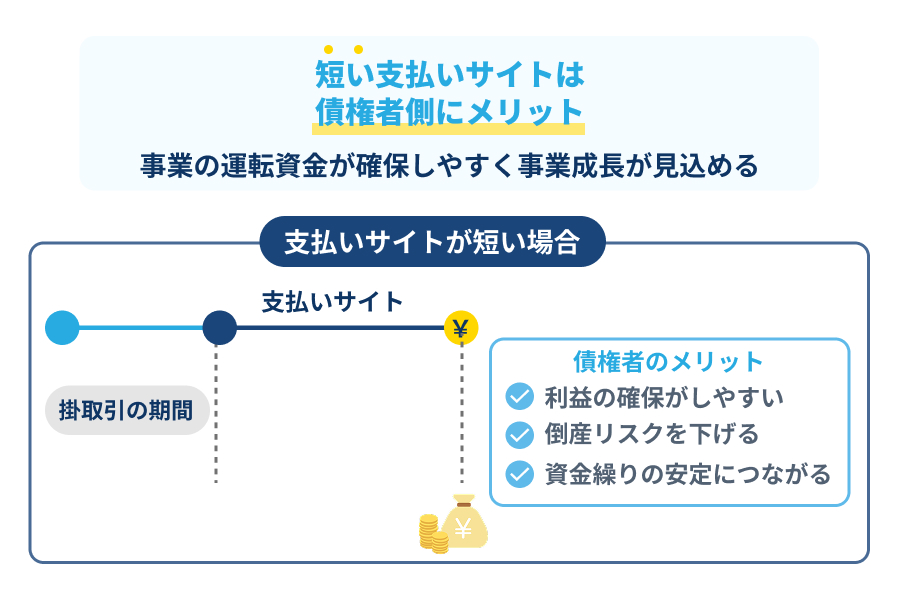

債権者側から見た支払いサイト(回収サイト)は短いほど運転資金が確保しやすい

利益の確保が行いやすく資金繰りが安定する

資金の運用が難しくなる

支払いサイトという言葉は債務者(売掛先)から見た場合に用いられるのが一般的であり、支払いを受ける側から見た場合には「回収サイト」と呼ばれることになります。

回収サイトが短くなれば、売掛債権が発生してから短期間で現金を得ることができ、売掛先の倒産リスクを下げられる様になります。

また手元の資金を運用しやすくなり、資金繰りも安定させやすくなるなど、債権者側にとって回収サイトは短くなるほどメリットがあります。

債務者(売掛先)にとっては支払いを実行するための資金を短期間で用意する必要があるため、手持ちの資金を支払いのために確保しておく必要性が高まります。

さらに支払いサイトが長い場合とは逆に資金の運用が難しくなるため、債務者(売掛先)は可能な限り支払いサイトを伸ばそうとしてくるはずです。

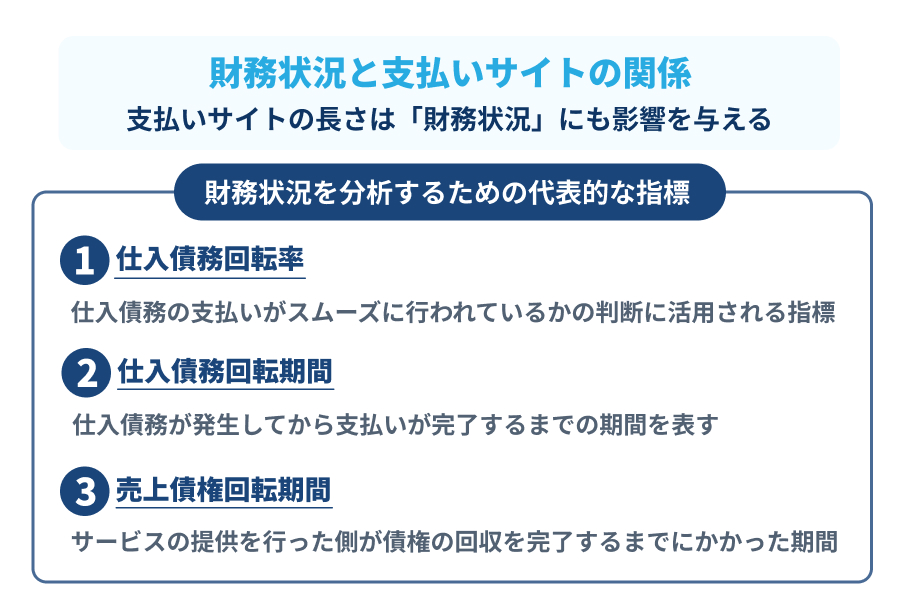

財務状況と支払いサイトの関係

支払いサイトの長さは、「財務状況」にも影響を与えます。

債務状況は融資を受ける際の審査にも無関係ではなく、状況が悪化してしまうと、金融機関ごとに定められている審査通過基準を満たせなくなる危険が高くなります。

つまり融資の審査に通過し資金調達に成功するためにも、財務状況は重要なポイントとなるのです。

財務状況は様々な指標により判断することができますが、指標を計算により求め自社の状況を把握することで、自社の経営が安定しているかの判断に役立てられるようにもなります。

ここからは財務状況を分析するための代表的な指標である「仕入債務回転率」「仕入債務回転期間」と「売上債権回転期間」の3つについて、何を表しどのように計算して求めるのかなどをご紹介させていただきます。

仕入債務回転率

多くの業種で事業を行うためには仕入れが必要になり、仕入れを行った後には必ず支払いを行なわなくてはなりませんが、この後払いで行う仕入れに関する費用を「仕入債務」と呼びます。

そして「仕入債務回転率」とは、仕入債務の支払いがスムーズに行われているかの判断に活用される指標であり、仕入債務と売上原価によって求めることができます。

仕入債務回転率(%)=(売上原価÷仕入債務)×100

仕入債権回転率の目安となる数値は1200%と言われており、この数値よりも高いほどに支払効率が良いと判断され、下回ってしまうと取引先への支払いを遅れさせてしまう危険が高まると考えられます。

ただし判断基準となる数値は、一般消費者または現金での支払いが中心となる企業が主な取引相手となる場合は数値が高まる傾向があり、業種や会社規模の影響も大きく受けるため、目安を下回っているだけで必ずしも財務状態が悪いと判断されるとは限りません。

また数値としては問題ないとしても、急激な数値の変化が起きている場合も、経営に何か問題が起きつつある予兆ととらえることができます。

仕入債務回転期間

仕入債務が発生してから支払いが完了するまでの期間を表すのが、「仕入債務回転期間」であり、日数単位または月単位で数値が求められます。

仕入債務回転日数=仕入債務÷(売上原価÷365)

仕入債務回転月数=仕入債務÷(売上原価÷12)

仕入債務回転期間の数値は、小さくなるほどに短期間で支払いを終えていることになります。

財務状態が健全であるからこそ短い期間での支払いが可能となりますが、「支払いサイトが短い」場合にも数値が小さくなる傾向があるため、数値が小さすぎる状況はあまり好ましくない可能性があります。

逆に数値が大きくなるということは、支払いサイトが長くなり資金を確保しやすい状況も言えるため、売掛債権を支払う側としては悪くないと考えられますが、「支払いをスムーズに行えていない」と判断されないよう気をつけることも大切です。

売上債権回転期間

仕入債権回転率と仕入債権回転期間は、サービスの提供や商品の納品を受けた側、つまり債務者(売掛先)の立場で求めることになる財務指標です。

これに対して「売上債権回転期間」は、サービスの提供などを行った側が債権の回収を完了するまでにかかった期間を示し、仕入債債務回転期間と同様に月または日数単位で計算されることになります。

売上債権回転日数=売上債権÷(売上高÷365)

売上債権回転月数=売上債権÷(売上高÷12)

売上債権回転期間の数値が短いという事は短期間で支払いを受けているという意味合いになり、数値が大きくなる場合には資金ショートのリスクが高まります。

目安としては日数計算で30日と言われていますが、この数値も業種などにより目安は変わるという点には注意が必要であり、変化の具合なども意識していただくことでより財務状況を把握しやすくなります。

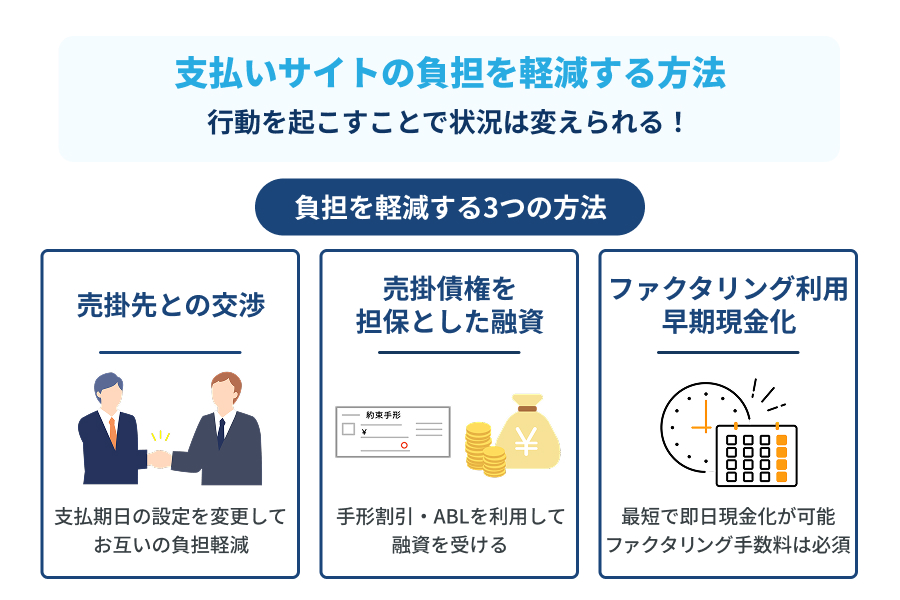

支払いサイト(回収サイト)の負担を軽減する方法

取引きを行う双方にとって負担の小さな支払いサイトとなっているのが理想ですが、現実的にはどちらかに負担が大きく偏ってしまうことが少なくはありません。

そして現実問題として、売掛債権は手元にあるが支払いサイトが長く資金が枯渇しそうであったり、支払いを行なうのを難しくしたりする原因となっているという中小企業や個人事業主は珍しくはないはずです。

特に売掛先の方が力が強い状況では、長めの支払いサイト(回収サイト)が設定されてしまう可能性が高まり、支払いを待つ間に資金ショートに陥るなど、債権者側にとっての資金繰りに関するリスクを高めることになりかねません。

しかしその状況を我慢し続ける必要はなく、行動を起こすことで状況は変えられる可能性があります。

ここからは債権者側の資金繰りを安定するために、支払いサイト(回収サイト)の負担を軽減する3つの方法をご紹介いたします。

売掛先との交渉を行う

取引先に対して支払いサイトの長さが負担となっていることを伝え、支払期日の設定を変更していただくことができれば、売掛債権回収に関する負担は軽減可能となります。

売掛先にとっても取引先の経営状況が悪化するのは好ましい状況ではないため、話の進め方次第では理解を得ることができるかも知れません。

ただし売掛先から見た支払いサイトの短縮は、売掛先の負担を増やすことにもなりかねないため、大幅な期間短縮はあまり期待できず、今後の取引を見据え売掛先の心証を悪くすることがないように意識して交渉していただくことも大切です。

- 依頼の受注後の支払いサイト短縮は難しく、継続的な依頼に関しての交渉が基本

- 売掛先の負担が増加しかねないため、大幅な期間短縮は期待しにくい

- 取引単価の減額などを交換条件とされる可能性がある

またすでに取引内容が確定した後での申出は承諾される可能性が低くなり、継続的な依頼がある状況での次回以降へ向けた希望であれば理解されやすくなるはずですが、取引単価の割引などを求められる可能性があるため、条件に関してどこまで融通できるかを前もって検討しておくとスムーズに交渉が進みやすくなります。

売掛債権を担保とした融資(手形割引・ABL)を活用する

事業者の資金調達の選択肢として代表的な「融資」ですが、売掛債権の支払いサイトが問題となり経営状況が悪化してしまうと融資を受けること自体が難しくなってしまうかも知れません。

しかし売掛債権は「担保」として設定可能であり、手元にある売掛債権(約束手形・売掛金)を利用することで融資が受けやすくなります。

売掛債権を活用した融資は「手形割引」と「ABL(動産・売掛債権担保融資)」の2つが考えられます。

「手形割引」は期日前の約束手形を金融機関に手数料を支払い売却し現金化するサービスとなっていますが、売掛先からの債権回収が不可能になった際の保証人的な役割が求められる「償還請求権あり」での契約となるため、実質的には融資と判断されます。

「ABL(動産・売掛債権担保融資)」は、名前の通り動産や売掛債権を担保とすることができる融資商品であり、利息の支払いは必要となるものの、決済期日よりも早いタイミングでの資金調達を可能とします。

- 売掛債権は融資の際の担保として利用可能

- 「手形割引」は償還請求権ありでの契約となり、売掛先の倒産リスクを考慮する必要がある

- 「ABL(動産・売掛債権担保融資)」は償還請求権があるリスクだけでなく、利息の支払いも負担になりかねない

しかし、あくまで担保であるため、手形割引と同様に売掛先が倒産した際などには大きな問題になりかねません。

ファクタリングによって売掛金を早期現金化する

ファクタリングは「債権売却による売掛債権の早期現金化サービス」であり、売掛債権の支払いサイト(回収サイト)の短縮に近い効果が期待できます。

ただし債権の売却時には、「ファクタリング手数料」などと呼ばれる買取手数料の支払いが必須となります。

ファクタリングは融資に該当しないサービスであり、手形割引やABL(動産・売掛債権担保融資)とは違い資金調達先が金融機関である必要はありません。

- ファクタリングは債権の売買(債権譲渡)により売掛債権の早期現金化を行うサービス

- 債権売却時には手数料の支払いが必須

- 資金調達方法として金融庁などにも認められている

しかし金融機関である必要が無いことが、逆に利用する際に不安を感じてしまう原因となるかも知れませんが、ファクタリングは「事業者の資金調達の一手段」として金融庁なども認めているため、違法性のある資金調達方法ではなどとあまり心配していただく必要はありません。

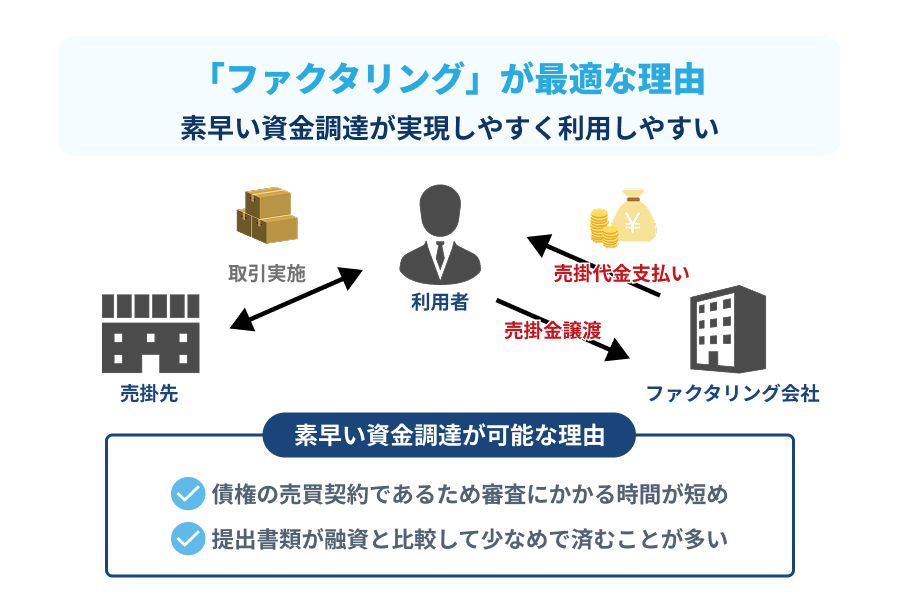

支払いサイトの負担軽減に「ファクタリング」が最適な理由

3つご紹介した支払いサイトの負担軽減策の中でも、もっともおすすめさせていただきたいのは「ファクタリング」の活用です。

なぜならファクタリングは債権を早期現金化できるだけでなく、さらに中小企業や個人事業主など支払いサイトの負担が大きくなりやすい企業にとっても利用しやすく、経営状況への悪影響もほぼないからです。

また上手くファクタリングを活用していただければ、支払いサイトの負担軽減以外にも様々なメリットが得られます。

ここからは利用するメリットを中心に、「ファクタリングが支払いサイトの負担軽減に最適な理由」を解説させていただきます。

素早い資金調達が実現しやすい

売掛先に対して交渉した場合でも取引先に理解を得られるまでにはある程度の期間が必要であり、融資を受ける場合でも書類提出や審査に時間がかかる可能性は低くなく、どちらの場合でも短期間での対応はあまり期待できません。

しかしファクタリングであれば、

即日ファクタリングなど素早い資金調達が実現可能となり、支払いサイトの短縮に近い効果が得られやすくなります。

- 債権の売買契約であるため審査にかかる時間が短め

- 提出書類が融資と比較して少なめで済むことが多い

ファクタリングで短い時間での資金調達が期待できる主な理由は、上記した2点となります。

融資の場合は企業の経営状況や将来性が審査で重要視されますが、ファクタリングの場合は審査であまり重要な要素ではありません。

「決済に関する売掛先の信用力」が審査で重要となるものの、通常通りに決済を行なえれば問題はなく、審査通過自体もそれほど難しくないため審査が短時間で終わりやすい傾向があります。

また審査に必要な書類が「本人確認書類・請求書・通帳コピー」など数が少なく準備が容易な書類中心であることも、ファクタリングによって短時間での売掛債権の早期現金化が期待できる理由の1つです。

利用対象となるためのハードルが低い

担保や保証人も不要で利用できるファクタリングでは、「売却可能な売掛債権を保有している」という必須条件を満たすことができれば、会社規模や業種問わずほとんどの企業が利用対象となることができます。

業歴や資本金などが問われることも稀であり、一部のファクタリング会社を除き、法人・個人事業主のどちらも利用可能となっているファクタリング会社が大半です。

また売掛先の信用力が審査で重要視されるというファクタリング独自の審査基準によって、「赤字経営」や「債務超過」という融資の場合では審査通過の難しい状況の企業であっても、ファクタリングであれば審査を通過することは不可能ではなくなります。

申込先によって審査基準は異なるため必ずしも審査通過できるとは言い切れませんが、審査通過率が90%を超えるファクタリング会社も多数存在しています。

つまり利用対象となりやすいだけでなく、売掛債権の支払いサイトの長さに悩んでいる企業が早期現金化に成功するためのハードルも、ファクタリングは決して高くはないのです。

負債額を増やさず財務指標への悪影響がない

融資による資金調達の注意点の1つに「負債額の増加」がありますが、ファクタリングは融資に該当しない資金調達方法であるため、売掛債権を現金化しても負債が増加することはありません。

もちろん負債の増加はそれだけで企業にとって悪い状況とは言えず、高額な資金調達を行ない事業を拡大するなど、活用方法次第では会社の成長に大きく役立ちます。

しかし債務超過に陥るリスクや、利息の支払いが負担となり資金繰りへ悪影響を及ぼす危険がないとは言えません。

また負債額の増加は、負債比率や自己資本当期純利益率など財務指標の数値を悪化させる原因ともなり、金融機関などから見た企業評価を落とすことにもなりかねません。

財務指標は融資を受ける際にも重要なポイントとなる場合が多いため、融資の審査落ちの原因になる可能性もあります。

ですが売掛債権の売買契約であるファクタリングの利用によって負債が増加することはなく、売掛債権を早期現金化し支払いサイトの長さに対応したことが、融資を受けにくくするというような心配もまず考えられません。

原則「償還請求権なし」で契約できる

信用を重視した取引である掛取引におけるリスクは、支払いサイトの長さにより発生する問題だけではありません。

売掛先が倒産などを含めた何らかの理由により支払いが不可能となる「貸倒れ」も、掛取引に潜む大きなリスクとなります。

そのため売掛債権を担保とする融資を資金調達に活用する際には、融資を受ける側も貸倒れのリスクに気を配らなくてはならなくなるのです。

ですがファクタリングは「償還請求権なし(ノンリコース)」での契約が基本となっており、債権の売却後は対象の債権について売掛先の倒産リスクを考慮する必要がなくなります。

ファクタリングにおける「

償還請求権」とは、売掛先からの債権回収が不可能になった際に、ファクタリングを利用した企業に支払いを求められる権利となりますが、償還請求権なしであれば請求が行われることはなく、債権の売買契約であるファクタリングには償還請求権を付けることはできません。

万が一、償還請求権あり(ウィズリコース)での契約となっている場合は融資に該当することになりますので、契約内容についてはしっかりとご確認ください。

ファクタリングを資金調達に活用する際の注意点

ファクタリングは売掛債権の支払いサイトの長さを負担に感じている多くの企業にとって、利用価値の高い資金調達方法であることは間違いありません。

しかし申込みを行う前に、これからご紹介する注意点も少し意識していただくことで、予想外のトラブルが起きる可能性を軽減していただくことができるようになります。

今すぐにでもファクタリングを利用したいとお考えの経営者様も、注意点に関しても最後までご一読ください。

注意点を理解していただき適切な対応を取っていただくことで、大きな問題になる可能性を大幅に軽減していただくことができます。

手数料の妥当性と資金調達額に注目する

売掛債権をファクタリングによって現金化する際に必要となる手数料は、申込先によって大きく異なる可能性があります。

それは上限が利息制限法などで規制されている融資における金利とは違い、ファクタリング手数料に関しては規制する法律がなくファクタリング会社が自由に決めることができるからです。

もちろんあまりにも高額な手数料請求が行われた場合は利用すべきではありませんが、妥当な額の請求が行われたかの判断は容易とは言えません。

まずファクタリングの手数料相場は「2%から30%」と言われており、提示された手数料がその範囲内であり、手数料を支払っても必要な額の資金調達に成功できるかをご判断していただくことが大切です。

しかしそれでも、本来2%で利用できるはずが30%請求されている可能性は否定できません。

もし手数料の妥当性の判断に迷ったときには、「相見積もり」を取り比較していただくことをおすすめいたします。

手続きに手間が必要になるため、最大でも3社程度にしておくことを推奨いたしますが、相見積もりを取れば手数料の妥当性は判断しやすくなるはずです。

ファクタリングに不向きな債権や買取不可能な債権がある

ファクタリングを利用するための必須条件は「売却可能な売掛債権を保有している」という一点のみとも言えますが、買取に不向きな売掛債権や買取不可能な売掛債権も存在しているため注意が必要です

買取に不向きな債権と言われているのは「延現金」と呼ばれる、支払いサイトが60日を超える債権です。

ファクタリングは売掛債権の早期現金化が可能なことが利用する大きなメリットとなりますが、決済日までの残り日数が長い売掛債権よりも短い売掛債権の方が審査での評価が高まる傾向があり、60日を超える場合は審査に不利になる可能性がありますので、選択可能であれば60日以内の売掛債権をお選びください。

また買取不可能な債権は以下の2つです。

- 不良債権:決済日が過ぎているなど回収が難しくなっている債権

- 給与債権:労働者が雇い主から給与を受取る権利

不良債権はファクタリング会社にとって買取を行うリスクが高過ぎるため買取はまず不可能であり、給与債権は譲渡することができず、さらに事業者向けのファクタリングの買取には適さないこともあり利用できません。

また給与債権を買取るという名目の「給与ファクタリング」は違法貸付に該当する危険が高いため、そのような行為を行っている場所では事業者向けのファクタリングであっても利用するのは危険です。

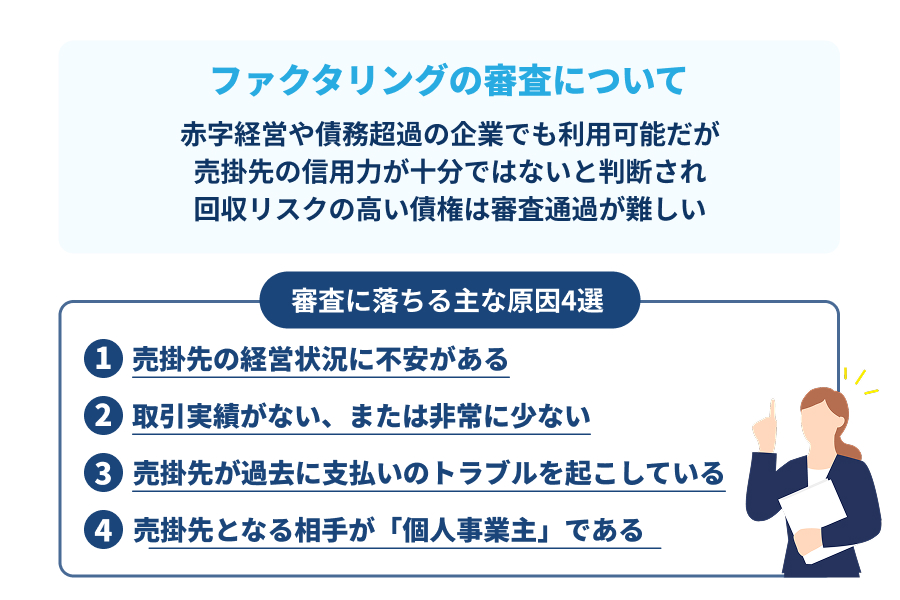

回収リスクの高い債権は審査通過が難しくなる

赤字経営や債務超過の企業でも利用可能なファクタリングですが、売掛先の信用力が十分ではないと判断された場合は、たとえファクタリングの申込みを行った企業の経営状況が良好であっても審査通過することはできません。

ファクタリングの審査に落ちる主な原因としては以下の4点が挙がります。

- 売掛先の経営状況に不安がある

- 取引実績がない、または非常に少ない

- 売掛先が過去に支払いのトラブルを起こしている

- 売掛先となる相手が「個人事業主」である

売掛先の経営状況が非常に悪いとなれば、貸倒れのリスクを考慮され審査通過は難しくなります。

また過去の取引実績はファクタリングの審査における重要ポイントの1つであり、初めての取引を行う企業や取引実績が乏しい企業からの売掛債権、または実績があっても支払いの遅延などを過去に起こしている場合には審査落ちの原因ともなります。

そしてファクタリングは個人事業主・法人問わず利用可能であるものの、売掛先が「個人事業主」の場合は信用力の判断を行うだけの情報収集が難しいという理由から、買取を断られる可能性が高くなってしまいます。

資金調達を急ぐ際には「2社間ファクタリング」がおすすめ

支払いサイトの長さによって発生する負担軽減にファクタリングは大きく役立ちますが、時間的な余裕がない場合には「2社間ファクタリング」をお選びください。

ファクタリングの契約方法は売掛先への通知を行う「3社間ファクタリング」と、通知が不要な「2社間ファクタリング」が存在しており、急ぎの資金調達には即日債券現金化も可能な2社間ファクタリングがおすすめです。

また2社間での契約であり、申込みから契約手続きまでがWEB上で完結できる

オンライン完結ファクタリングをご利用していただくことで、資金調達のさらなるスピード向上や安い手数料での売掛債権現金化も期待できます。

オンライン完結型ファクタリングは全てのファクタリング会社で利用できるサービスではありませんが、利用可能であれば積極的なご活用をおすすめいたします。